Mit dramatischem Mengenverlust zum Länder-Schlusslicht

Kein anderes Bundesland hat in den letzten 25 Jahren so viel Marktvolumen eingebüßt wie Hessen. Zwischen Kassel und Darmstadt gingen 69,6 Prozent der im Land gebrauten Menge verloren – letztlich ein Drama für das Länder-Schlusslicht. Einstige Vorzeigegrößen wie Henninger oder Binding sind entweder verschwunden oder auf regionale Bedeutung heruntergedampft worden. Besonders erschreckend: Als einzige Hessen-Marke schafft es nur Licher im Handel unter die favorisierten Verbraucher-Top-10. Oetkers Frankfurter Bierzentrale – größte Braugruppe Deutschlands – ist vielerorts weit vorne, schwächelt jedoch vor der eigenen Haustür.

In allen Bundesländern haben die angestammten Brauereien schon bessere Zeiten erlebt, in der Rückschau wirkt aber der hessische Verlust besonders schmerzhaft. Die Mainmetropole hatte in den sechziger und siebziger Jahren noch alles, was eine Bierhochburg braucht: Frankfurt besaß zwei große, traditionsreiche Brauereien, die im Stadtbild unübersehbar waren. Dort mühte man sich gewissenhaft um die Biertrinker in der Gastronomie, aber lange Zeit weniger um Strategien und Perspektiven. Ganz zu schweigen von den Risiken des absehbar schrumpfenden Biermarktes Deutschland – Hessen war eben keine Insel, sondern sollte zu einer zentralen Region der Marktkonsolidierung werden.

Dass in den letzten 25 Jahren die Bierstatistik in Hessen um 4,1 Millionen Hektoliter schrumpfte und die Brauer damit dramatische 69,6 Prozent an Menge einbüßten, zeigt das ganze Ausmaß der Betroffenheit – vom statistisch nicht erfassten alkoholfreien Bier einmal abgesehen. Lediglich im dreimal so großen Nordrhein-Westfalen ging im gleichen Zeitraum mehr Menge verloren.

Dabei litt die hessische Brauwirtschaft vor allem unter den Fehlern der Vergangenheit. Zwar hatte man die Sortenwende vom Export zum Pils frühzeitig und aktiv begleitet, doch vom notwendigen nationalen Markenaufbau war – mit Ausnahme von Licher – nirgendwo etwas spürbar. Kaum zu glauben, dass die Marktkonzentration und Übernahmeschlachten bei gleichzeitig veränderten Konsumgewohnheiten selbst den einstigen unangefochtenen Marktführer Henninger zu Fall bringen sollten.

Langer Niedergang von Henninger Bräu

Dabei begann das Drama bei Henninger Bräu 1965 unsichtbar und fortan schleichend, als sich Reemtsma mit einer Neun-Prozent-Beteiligung in die Frankfurter Brauerei einkaufte und mit dem hessischen Platzhirsch zur Aufholjagd in der zigarettenfremden Branche startete. Doch die Hamburger hatten sich von ihrer wachsenden Brauerei-Sammlung mehr versprochen, als der Biermarkt in seiner Entwicklung halten konnte. Später dann wurde Henninger zwar mehrheitlich vereinnahmt, das Reemtsma-Interesse erlahmte jedoch zusehends. So wurden die Bieraktivitäten nach und nach liquidiert.

Dass man in dieser Zeit in Frankfurt eher auf auskömmliche Rendite und weniger auf Investitionen in das eigene Image wettbewerbsstarker Marken erpicht war, sollte sich später rächen. Die Neuverteilung des Biermarktes war in den achtziger Jahren in vollem Gange. Henninger Bräu sollte 1987 von Reemtsma an die plötzlich prosperierende März-Gruppe aus München gehen, die kurz nach der Wiedervereinigung ein ganzes Sammelsurium von Traditionsbrauereien zusammenführte.

Im Schicksal der fortschreitenden Konsolidierung vereint war Henninger mit der Eichbaum Brauerei, dem Freiberger Brauhaus, der Bavaria St. Pauli AG, aber auch der Kulmbacher EKU. Als mit dem absehbaren Niedergang der März-Gruppe die Zerschlagung anstand, bediente sich der Wettbewerb nach Gutdünken. Aber auch Newcomer wurden fündig. SAP-Mitbegründer Dietmar Hopp trat 1999 bei Henninger als Investor auf und schloss wenig später den gesamten Standort – rund zwei Millionen Hektoliter Braukapazität hatte die Geschichte verschlungen.

Die großartige Zeit rund um den Henninger Turm mit den legendären Radrennen hatte sich in eine Krise der hessischen Brauwirtschaft gewandelt. Der stolze Standort wurde geschleift und gewinnbringend vermarktet, hunderte Arbeitsplätze fielen – von den Henninger Marken sollte wenig Glanz erhalten bleiben. Allenfalls Bruno H. Schubert – 2010 mit 90 Jahren verstorben – sorgte noch viele Jahre durch schillernde Auftritte für inzwischen längst vergangenen Glanz. Nach 1945 hatte Schubert die Henninger-Bräu zu einer der erfolgreichsten Brauereien in Europa ausgebaut. Und das, was davon übrig blieb, ging 2001 in den Aktivitäten der nahen Binding AG auf.

Schlacht um nationale Markenbekanntheit verloren

Die Erosion in Hessen schritt unweigerlich voran. Vor 25 Jahren hatte die Binding AG mit rund 1,6 Millionen Hektolitern auf Platz 13 und damit drei Plätze hinter Henninger gelegen, die in jenen Jahren immer noch über zwei Millionen Hektoliter braute. Licher folgte auf Platz 16 mit 1,5 Millionen Hektoliter, danach sollten die Lokalfürsten von Pfungstädter, Darmstädter oder Schmucker allenfalls für regionale Marktaktivitäten sorgen. Dass es für die drei großen Unternehmen absehbar schwierig werden sollte, zeigte 1995 eine Umfrage zur Markenbekanntheit: Keines der hessischen Biere schaffte es in der Markenerinnerung der Verbraucher unter die Top-10. Schon vor 25 Jahren hießen die Taktgeber Krombacher, Bitburger, Veltins und Beck‘s.

Erfolgsweg des First Movers ist perdu

Wer heute in Südhessen unterwegs ist, sucht die Frankfurter Traditionsmarken wie Binding Römer Pils oder Henninger Kaiser Pils allzu oft vergeblich. Von der einstigen Binding-Zentrale und dem heutigen Hauptsitz der Radeberger Gruppe geht für den hessischen Markt kaum nennenswerte Kraft aus. Die Markenmacher für den hessischen Biermarkt sitzen nicht an der Darmstädter Straße, sondern in Krombach, Bitburg oder Bremen. Und die in den achtziger Jahren ausgerufene Spezialitäten-Strategie sollte für Oetkers hessisches Brauerei-Engagement nur zwischenzeitlich Früchte tragen.

1987 schaffte es Clausthaler Alkoholfrei nach nur achtjähriger Marktpräsenz auf immerhin 500.000 Hektoliter, 1991 sollte das alkoholfreie Bier sogar die Millionen-Schwelle überspringen. Vom Ruhm des First Movers im wachsenden alkoholfreien Segment ist in der Radeberger Zentrale wenig geblieben, weitere Markenaktivitäten kamen über Achtungserfolge kaum hinaus. Das medial aufgeblasene Abenteuer von Binding Lager in den neunziger Jahren verpuffte und wurde schließlich an den Nagel gehängt. Und im einst florierenden Weizenbier-Segment gelang es trotz massivster Mediakraft nicht, das Schöfferhofer Weizen auf Flughöhe mit den großen Weißbiermarken aus Bayern zu bringen.

Derweil holten sich die großen Premium-Wettbewerber der Reihe nach die an Clausthaler Alkoholfrei „verliehenen“ Hektoliter mit eigenen Produkten zurück. Bei so viel Mengenschwund musste auch der zweite Binding-Standort in Kassel 1999 dran glauben – seine Schließung war unvermeidbar geworden. Selbst die Radeberger Gruppe hegt aus Sicht der Marktbeobachter für Hessen keine veritablen Marktfantasien mehr. Die noch unter der Ägide des damaligen Bierspartenregenten und heutigen Oetker-Chefs Dr. Albert Christmann ausgerufenen Standortverlagerung nach Bad Vilbel wurde 2009 abgeblasen – man dürfte noch heute hörbar durchatmen, diesen kostspieligen Schritt nicht gegangen zu sein. In Sachsenhausen lässt es sich für die Oetker-Biersparte weiterhin aushalten, nachdem die Verwaltung und Teile der Brauerei inzwischen hinreichend modernisiert sind.

Zuviel Natur hat Licher nicht geholfen

Für die Brauer aus Lich waren die Chancen lange Zeit günstiger als für viele andere regionale Marken Hessens. Bis Mitte der neunziger Jahre schrieb die Privatbrauerei nahezu jedes Jahr ein Plus und konnte sich ein grünes Image verpassen. Viel Geld wurde in die Hand genommen, um den Eisvogel zum Key-Visual zu machen. Es sollte ein sympathischer Auftritt sein, der dem Reinheitsgebot und dem Licher Qualitätsanspruch zur Wertschätzung verhalf.

Aber nutzte es auch, um der Marke beim Verbraucher zur Relevanz zu verhelfen? Tatsächlich wurden Millionen D-Mark in TV und Print investiert, um zur Premium-Liga von Krombacher, Bitburger, Veltins & Co. aufzuschließen. Letztlich war das Investment der Familienbrauer zu groß und der Erfolg zu schwach. Die Verbraucher hatten das grüne Image keinesfalls so honoriert, wie es Krombacher in jenen Jahren mit dem blauen See-Motiv gelang. Dass die Familiengesellschafter Ihring-Melchior vor der Jahrtausendwende aufgaben und ihre Brauerei 1999 in die Hände der wenig premium-erfahrenen Holsten AG legten, führte zu weiteren Absatzverlusten der Marke Licher.

Mit dem Niedergang der Holsten-Gruppe reichte der neue Eigentümer die Regionalbrauerei in Mittelhessen kurzerhand an die Wettbewerber von Bitburger weiter. Den Eifeler Brauern sollte es fortan ähnlich schwerfallen, für die Marke Licher Wachstumsperspektiven zu schaffen – eine Herzensangelegenheit wie Bitburger Pils? Fehlanzeige. Und damit begann die mehrjährige Mengenerosion. Dass die Licher Brauerei inzwischen zum Bitburger Weißbier- und Hell-Brauort avancierte, sollte damals niemand ahnen und dürfte wohl eher der Auslastung der Braukapazitäten geschuldet sein.

Mit der 2015er Einführung von Benediktiner Weißbier fern seiner namentlichen Lizenzgeber aus dem geschäftstüchtigen Kloster Ettal (Oberbayern) fühlen sich die Brauer im Licher Sudhaus längst in weißblaue Freistaat-Gefilde versetzt. Die Suggestion der bayerischen Bieraura gelingt über das Benediktiner-Image, das sich still und leise dem Münchener Mönchsduo von Paulaner und Franziskaner hinzugesellt hat. Eine Verwechslungsgefahr wird gern in Kauf genommen. Die Licher-Produkte schlagen sich derweil tapfer im regionalen Markt und bringen es im Handel immerhin auf Platz drei nach Marktführer Krombacher und der Muttermarke Bitburger. Gut so.

Regionale Brauer zwischen Aufbruch und Sanierung

Das Dilemma der hessischen Brauer wiegt schwer und bleibt problembelastet. Allein die Darmstädter Brauerei mit der Familie Köhler und der jungen Generation am Steuer besitzt den notwendigen Unternehmermut, um ihre regionalen Marken neu zu justieren und zugleich mit Investitionen in neue Technik jüngst auch die Weichen fürs laufende Jahrzehnt zu stellen. Um die Darmstädter Brauer muss einem nicht bange werden, um die Pfungstädter in der Nachbarschaft schon. Dort hatten sage und schreibe 91 Gesellschafter angesichts mangelnder Rendite und Marktaussichten schon vor vielen Jahren kalte Füße bekommen und 2019 letztlich den Verkauf initiiert. Die Brauerei wurde gleich im ersten Pandemiejahr in die Hände des Anlagenbauers Uwe Lauer gelegt, der innerstädtische Standort an Daniel Hopf versilbert, dessen Vater bereits bei Henninger zugelangt hatte. Die Zukunft des Standortes ist damit offen.

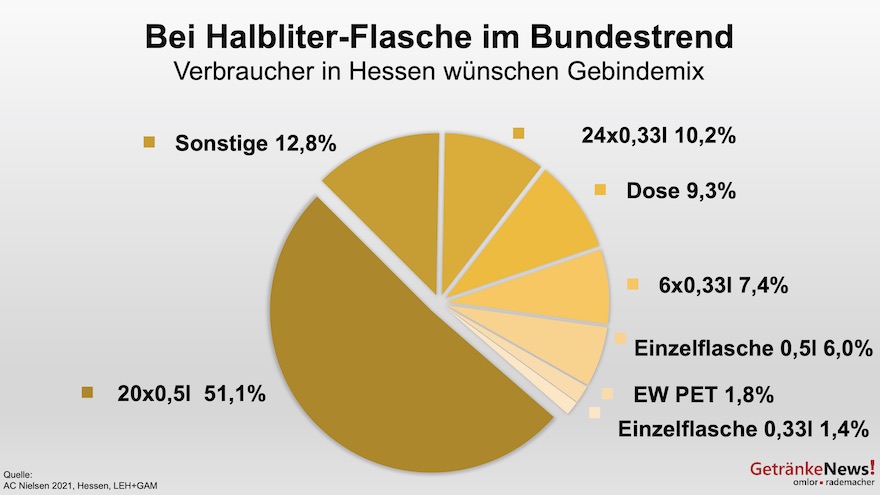

Verbraucher schwören auf Sorten- und Gebindemix

Vor 25 Jahren erreichte die 0,5-Liter-Mehrwegflasche immerhin einen Marktanteil von 65,6 Prozent, während die Drittelliter-Flasche bei 14,7 Prozent landete. Der Einweganteil in Hessen fiel damals bemerkenswert aus: Immerhin 6,9 Prozent gingen in der Einwegflasche, weitere 12 Prozent in der Dose über den Ladentresen. Das sollte sich deutlich verändern. Heute präferieren die Konsumenten die 0,5-Liter-Mehrwegflasche mit einem Anteil von 57,1 Prozent, der Einweganteil von Dose und PET-Flasche liegt nur noch bei 11,1 Prozent.

Alles in allem ein erfreuliches Signal, denn Hessens Verbraucher wünschen Mehrweg und bevorzugen den anlassbezogenen Gebindemix, der sich auch in den Sortenpräferenzen widerspiegelt. Der Pilsmarkt hat in Hessen innerhalb der letzten 25 Jahren von 69,3 Prozent auf 54,2 Prozent eingebüßt, viel schlimmer fiel die Sortenerosion von Export aus, das von 15,5 auf 5,1 Prozent schrumpfte. Weizen konnte von 4,5 auf 7,2 Prozent nur leicht wachsen. Das alkoholfreie Bier hält heute einen Marktanteil von 8,1 Prozent und hat sich im Handel im Vergleich von vor 25 Jahren von damals 3,8 Prozent mehr als verdoppelt.

Fazit

Wer sich noch an den lebendigen Brauereihof unterhalb des Henninger Turms erinnert, der hat für die Entwicklung des Unternehmens nur ein Kopfschütteln übrig. Henninger war eine starke Marke, die sogar im Export Durchsetzungskraft bewies – und das schon in den sechziger Jahren. Geblieben davon ist wenig. Der einstige Braugigant ist ausgelöscht und liefert damit nur noch auf dem Papier den Beweis, dass die Größenfantasien und Übernahme-Rochaden in Summe zu gigantischen Hektoliterverlusten führten, die von niemandem aufgefangen werden konnten. Dabei hat sich die hessische Brauwirtschaft, die mit ihrem Volumen im Ländervergleich das nationale Schlusslicht bildet, ihre Regionalität weitgehend bewahrt. In den letzten 25 Jahren stieg die Zahl der Brauereien von 54 auf 84 an – das ist gelebte Bierkultur. Und auch im Schein des tapfer leuchtenden Schlusslichtes lässt sich ein gutes Bier entspannt genießen.

In sämtlichen Zahlen sind alkoholfreie Biere und Malztrunk sowie das aus Ländern außerhalb der Europäischen Union eingeführte Bier nicht enthalten.

Teil 6

Schmelztiegel Revier: Wie in NRW Premium-Marken gemacht werden

Kennen Sie unsere andere große Bierserie? In unserer „Bier-Marken-Analyse 2020“ nehmen wir die Top-Biermarken in Deutschland und deren Entwicklung genauer unter die Lupe.