Sechs Großbrauer dominieren 43 Prozent des bayerischen Ausstoßes

Die bayerischen Brauer sind zu Recht stolz auf ihren Freistaat und die Größe ihrer Brauwirtschaft. Ein Ausstoß von rund 22 Millionen Hektolitern wird von immerhin 640 Braustätten repräsentiert – so viel wie nirgendwo anders in Europa. Bayerisches Bier genießt weithin Wertschätzung, weil es Geselligkeit und Urtümlichkeit verspricht. Aber reicht zur Schau getragene Bier-Folklore für den Erhalt eines veritablen Biermarktes langfristig aus? Und wie steht es wirklich um die Biervielfalt?

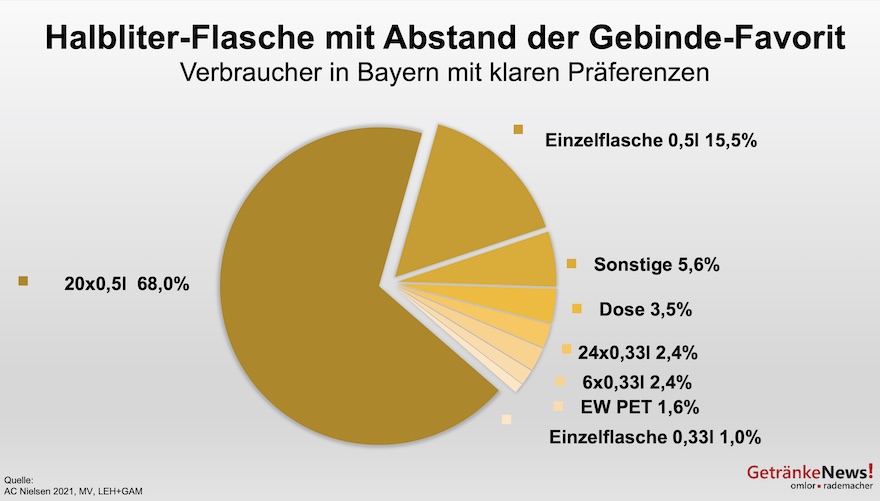

Halbliter-Flasche ganz weit vorne

Wenn die junge Euro-Flasche nicht Mitte der 1960er-Jahren von den nordrhein-westfälischen Brauereien erfunden worden wäre, hätten es bestimmt die bayerischen Brauer geschafft, die Bügelverschlussflaschen der Nachkriegsjahrzehnte abzulösen. Heute dominiert die Halbliter-Flasche mit 83 Prozent den Gebindemix in Bayern. Und nach dem zwischenzeitlichen Höhenflug der NRW-Halbliter-Flasche feiert die alte Euro-Flasche längst ihre Renaissance. Augustiner hatte es gar nicht erst versucht und ist über Jahrzehnte hinweg gleich beim gestauchten Euro-Gebinde geblieben. Alle anderen Größen sind Nebensache. Nur 4,8 Prozent der Verbraucher bevorzugen die Drittel-Liter-Flasche und der Dosenanteil von 3,5 Prozent bewegt sich am unteren Ende der Gebindeakzeptanz.

Die Bierfreunde im Freistaat denken und handeln traditionell, wenn es um ihr liebstes Getränk geht. Ausdruck dessen sind die Hopfengärten der Hallertau inmitten ihres Bundeslandes und das bayerische Reinheitsgebot von 1516 als „Grundgesetz“ einer heilen Bierwelt. Doch der Schein trügt. Spätestens seit Pandemiebeginn wurde deutlich, wo der Schuh der Brauwirtschaft am stärksten drückt: in Bayern! Die Hilferufe Hunderter kleiner, schon nach wenigen Wochen krisengeschüttelter Brauereien waren deutschlandweit nicht zu überhören.

Dahinter steckt die strukturelle Empfindlichkeit jener Traditionsbetriebe, die vor der Pandemie durch ihr gastronomisches Engagement Existenzberechtigung und Sicherheit erhalten hatten. Fassbieranteile zwischen 40 und 60 Prozent waren vor der größten Krise der bayerischen Brauwirtschaft keine Seltenheit. Und dann kam der Einbruch – der monatelange Lockdown. Nur gut, dass die Biergeselligkeit im Freistaat auch in der Politik Wertschätzung fand und so rasche Hilfsprogramme für eine Linderung des wirtschaftlichen Schmerzes sorgten.

2,32 Millionen Hektoliter Marktvolumen verloren

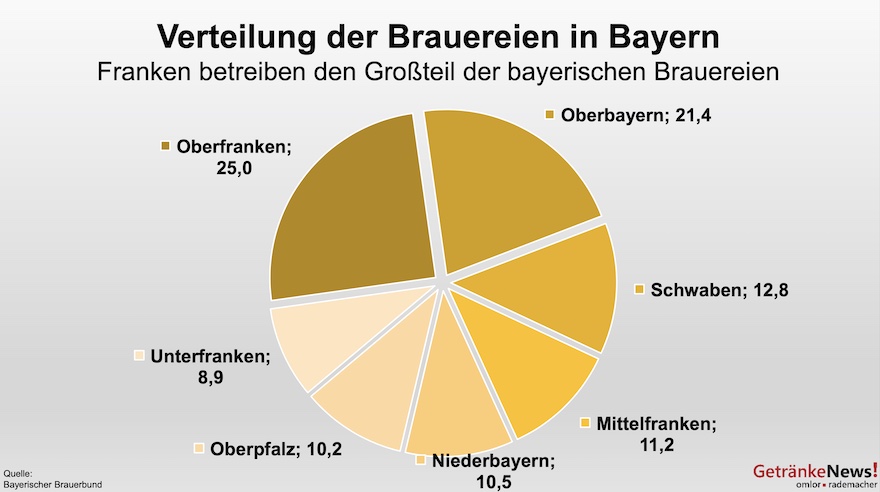

Waren es 1995 immerhin noch 726 Braustätten im Freistaat, sank deren Zahl bis 2005 rapide ab. Innerhalb von nur zehn Jahren gingen 103 Standorte verloren. Bis 2020 erholte sich die Zahl von nur noch 623 auf 640 wieder etwas. 78 Prozent der Braustätten lassen sich in Franken finden – der großen Oase von Vielfalt, die mit zahlreichen Sorten für den genussfreudigen Bierfreund immer eine Reise wert ist. Damit gibt es in Bayern dreimal so viele Brauereien wie in Baden-Württemberg und sogar viermal so viele wie in Nordrhein-Westfalen. An der Vielfalt und damit bewundernswerter lokaler Identitätsbewahrung durch traditionelle Brauereien handwerklicher Prägung dürfte es also nicht liegen, wenn es um eine attraktive und facettenreiche Außenwirkung geht, auch wenn die Bestandsaufnahme zwiespältig ausfallen muss. Ja, es hätte schlimmer kommen können.

Tatsache ist: Den Strukturwandel der deutschen Brauwirtschaft mit dramatischen Volumenseinbußen in den letzten 25 Jahren konnten die bayerischen Brauer vergleichsweise gelassen überstehen. Zwischen 1995 und 2020 gingen in Bayern 2,32 Millionen Hektoliter (-9,2 Prozent) verloren – die Zahlen für alkoholfreie Biere sind in der Statistik nicht erfasst. Da hat es andere Bundesländer härter getroffen. Doch wer genau hinsieht, erkennt, dass gerade vor der Jahrzehntwende eine starke Erosion eingesetzt hat. Zwischen 2015 und 2020 gingen allein 925.887 Hektoliter verloren.

Aufgeregtheit ist dem bayerischen Bräu weitgehend fremd, denn im Süden der Republik herrscht ein harter, aber friedlich empfundener Wettbewerb von Klein und Groß. Denn immerhin ist die Anzahl der lokalen Brauereien, die gerade mal ihr Dorf und ein paar Höfe ringsherum beliefern, ebenso groß wie der Ausstoßabstand zu den Großen im Land. Da mag man gegen die etablierten Marken wie Paulaner, Augustiner, Franziskaner, Erdinger und Mönchshof gar nicht erst ankämpfen wollen und auch nicht können. Biervielfalt relativiert sich in Anbetracht der tatsächlichen Wettbewerbsfronten im Freistaat: Es sind gerade mal sechs Unternehmen und Marken, die mit ihrem gesamten Ausstoßvolumen von rund 9,8 Millionen Hektolitern (43 Prozent Volumenanteil) die bayerische Brauwirtschaft regelrecht dominieren.

Inkludiert ist dabei auch der Preiseinstiegsbrauer aus Schwaben, der sein Oettinger zusätzlich an drei weiteren Braustätten deutschlandweit braut und damit am wenigsten vom positiven Bayern-Image profitiert. Inhaberin Pia Kollmar hat es ohnehin nicht mit der Gastronomie und dem Fassbiergeschäft und verzichtet dabei bewusst auf die bayerische Genusstradition in Biergärten und Wirtshäusern. Dabei sind es genau jene Bilder von schwingenden Maßkrügen im grellen Gegenlicht der Abendsonne, die als wichtiger Imagemotor fürs heimische Gebräu funktionieren.

Sehnsucht nach bayerischem Bier und zugehöriger Lebensart, soviel ist offenkundig, bedeutete für das Weißbier eine wesentliche Triebkraft zum Absatzerfolg nach der Jahrtausendwende. Und schon deshalb ist und bleibt das Münchener Oktoberfest als großes internationales Aushängeschild für Bier- und Brautradition in Bayern unverzichtbar. Wer im Eventgeschäft eine solche Alleinstellung besitzt, sollte sie so pflegen wie es die Münchener Brauereien tun. Freilich auch aus absatzstrategischem Eigennutz, aber geholfen wird der gesamten Brauerzunft.

Es wirken zwei Wettbewerbsmärkte

Letztlich wirken in der bayerischen Brauwirtschaft zwei Wettbewerbsmärkte, die weitgehend unabhängig voneinander funktionieren. Der eine arbeitet betulich ganz lokal in Städten und Dörfern zwischen Franken und Oberbayern, bedient sich des Direktverkaufs an seine Stammkunden und engagiert sich im gastronomischen Direktgeschäft zwischen Maibaumaufsetzen und Erntedankfest. Der andere Wettbewerb meint hingegen die nationalen Marken, die mit harten Bandagen und hohen Werbekostenzuschüssen ihrer Regalplätze verteidigen müssen.

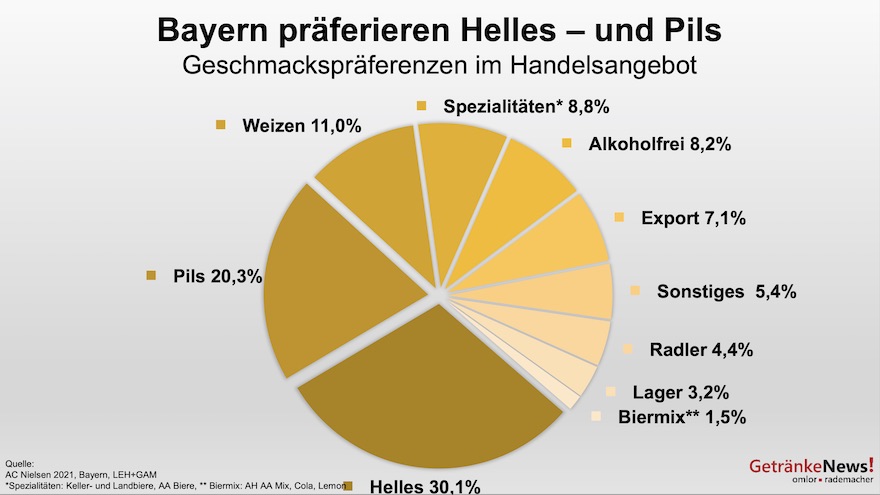

Wer die Wettbewerbsfähigkeit der bayerischen Brauer für ganz Deutschland ins rechte Licht rückt, der erkennt auf Anhieb die Verwundbarkeit auch jener Großbrauereien, die schon in den siebziger Jahren ihr Heil in der nationalen Marktpräsenz gesucht und gefunden haben. Denn im größten Sortensegment, dem Pils-Markt, spielen die Brauer aus dem Freistaat überhaupt keine Rolle – die Hälfte der deutschen Nachfrage geht per se an ihnen vorbei. Sie stehen stattdessen als Platzhalter für bayerische Sortentradition à la Weißbier und nun auch für Helles.

Apropos Helles: Die Sonderkonjunktur dieser Tage, die die traditionell süffige und seit Jahrzehnten durch Vorkämpfer Augustiner in alle Bundesländer getragene Sorte erlebt, ist auf den ersten Blick ein durchschlagender Erfolg. Doch Zweifel mehren sich beim Blick auf die Zahlen von Distribution und Abverkäufen. Es steht außer Zweifel, dass rund 67 Prozent aller gekauften Hell-Biere immer noch in Bayern und im benachbarten Baden-Württemberg verkauft werden. Gerade mal 7 Prozent der Verbraucher können sich in Nordrhein-Westfalen, dem bevölkerungsstärksten und damit wichtigsten Biermarkt, für die Sorte Hell begeistern, der Rest verteilt sich auf die übrigen Bundesländer. Die zentrale Frage bleibt: Kann das Helle mit Bayern-Image weiter wachsen oder werden andere den Markt gestalten?

Hellbier-Trend wurde Zufallsprodukt seiner Zeit

Tatsächlich haben sich die bayerischen Brauer in traditionell geübter Gelassenheit nie wirklich um die nationale Entwicklung ihrer Traditionssorte gekümmert und können gar nichts dafür, dass immer öfter das schlichte Halbliterglas Helles dem zelebrierten Weißbierglas vorgezogen wird. In den letzten Jahren hat vor allem in Süddeutschland der Trend zum Hellen für rückläufige Weißbierabsätze gesorgt. Eigentlich keine schlimme Entwicklung und völlig normal, dass sich in einem ohnehin schrumpfenden Biermarkt Sortenanteile letztendlich nur verschieben. Schwieriger wirkt sich die Seitwärtsbewegung der Verbraucherpräferenzen auf die etablierten und lange Zeit erfolgsverwöhnten Weißbierbrauer aus, wenn sie nicht rechtzeitig auf den Sortenzug aufgesprungen sind, zumal die Augustiner-Lokomotive unvermindert kraftvoll zieht.

Längst sind die großen Hell-Bier-Marken wie eben Augustiner oder das noch junge, fränkische Bayreuther Hell überall in Deutschland gelistet. Bitburgers Benediktiner schickt – dem Hellen sei Dank – lediglich auskömmliche Lizenzabgaben an die Ettaler Klosterbetriebe. Gebraut wird längst im hessischen Lich, begleitet von einer bayrischen Image-Aura, die für die Marke klösterlich segensreich wirkt. Und selbst Oetkers Bieraktivitäten befeuern weiß-blaue Bierfolklore mit dem klischeehaft inszenierten Oberdorfer Hell. Warsteiner will alsbald mit seinem in der Kaltenberg Brauerei gebrauten Oberbräu folgen und Krombacher-Inhaber Bernhard Schadeberg hat längst – als Minderheitsgesellschafter wie es offiziell heißt – beim neu gebauten Starnberger Brauhaus die Finger im Spiel. Unternehmerisch bewegt sich etwas.

Helles aus Bayern: kein Trend im Norden und Osten

Noch fehlt dem Hellen im Norden und Osten die Drehgeschwindigkeit, um von einem wirklich nationalen Trend zu sprechen. Und noch fehlt dem Handel dort der Spaß, das Helle sichtbarer ins Schaufenster zu stellen. Zweifellos scheuen die bayerischen Brauer seit jeher nichts so sehr wie das zuweilen wertevernichtende Aktionspreisfeuerwerk. Doch ohne Werbung und aktive Marktunterstützung bleibt die Sorte Hell allein der Nachfragekraft der Verbraucherwünsche unterworfen und damit ein willfähriger Spielball im Sortenwettbewerb. Ob das für den weiteren Erfolgsweg ausreicht, bleibt abzuwarten.

Alexandra Schörghubers Paulaner-Brauerei hat mit Hacker Pschorr und dem eigenen Paulaner Hell schon in der Halbliter-Dose zielgerichteten Kurs auf die Discounter im Land genommen. Auch AB Inbev hat die vergessen geglaubte Marke Spaten rasch reaktiviert und mit beachtlichen Listungsgeldern sowohl in der Dose als auch im Mehrwegkasten in den Handel getragen. Menge macht Menge – und davon kann ein Sortentrend allemal profitieren. Derweil kommt der Inbegriff einer inhabergeführten Brauerei nach und nach in Nöte: Weißbier-Bräu Werner Brombach hat in den letzten Jahren mit womöglich allzu stoischer Ruhe zugeschaut, wie man dem auslaufenden Weißbiertrend aktiv nichts mehr entgegenzusetzen wusste. Obwohl das Stiftungsbräu Erding im eigenen Portfolio schon längst eine schnelle Reaktion hätte möglich machen können.

Unabhängig vom Sortentrend dominieren die Paulaner-Gruppe und Erdinger Weißbräu ebenso wie die Spaten-Löwenbräu mit ihrem Franziskaner Weißbier, aber auch Augustinerbräu und die Kulmbacher Gruppe mit Schörghuber-Beteiligung das Führungsquintett der bayerischen Brauwirtschaft. Allesamt kommen auf respektable Ausstoßgrößen deutlich oberhalb der Hektoliter-Millionen. Danach wird es weniger. Oetkers Tucher Bräu in Nürnberg und die Beteiligung am Allgäuer Brauhaus gehören ebenso wie die Brauerei Gebrüder Maisel aus Bayreuth und die Schlossbrauerei Kaltenberg schon zur zweiten Größen-Liga des Freistaats. Und alles, was danach kommt, bewegt sich nur knapp über oder schon unter der 200.000-Hektoliter-Marke. Branchenkenner wissen, dass gerade diese Unternehmensgrößen mehr als kritisch sind und größtenteils Jahr für Jahr um ihre Wirtschaftlichkeit ringen, manchmal bangen müssen.

Alkoholfreie Biere haben sich Reputation erworben

Erfreulich ist die Entwicklung der alkoholfreien Biere, die in der Statistik nicht erfasst werden. Nach einer Vollerhebung des Bayerischen Brauerbundes unter allen in Bayern alkoholfreies Bier und Malztrunk herstellenden Brauereien entfallen 66,6 Prozent des Volumens der alkoholfreien Biere auf alkoholfreies Weißbier – allerdings mit spürbar rückläufiger Tendenz (-5 Prozent). Das untergärige alkoholfreie Bier kommt danach auf einen Anteil von 20,9 Prozent. Untergärige Biermischgetränke haben mit 6,3 Prozent die obergärigen Biermixe vom dritten Platz verdrängt. Auf sie entfallen 4,2 Prozent. Das Schlusslicht bildet Malztrunk, der auf einen Ausstoßanteil von 2,1 Prozent kommt.

Klimapolitik fordert die kleinen Brauer

Fest steht, dass die Vielfalt der Brauereienlandschaft in Bayern ein Wert ist, der es verdient hat, dauerhaft in seiner Existenz geschützt zu werden. Doch weil kein Anbieter ohne einen stabilen Markt funktioniert, stellt sich für viele Marktteilnehmer im Freistaat die Frage nach den wirklichen Zukunftsperspektiven. Es bleibt abzuwarten, ob weiß-blaue Folklore auf dem Etikett allein ausreichen wird, um den Verbraucher dauerhaft zu begeistern. Wachstum im Ausstoß dürfte nur für sehr wenige Anbieter eine Zukunftsstrategie sein.

Vielmehr muss es um die Absicherung des eigenen Marktes und die Intensivierung der dortigen Vertriebsaktivitäten gehen, um einen stabilen Anker in stürmischer See werfen zu können. Reicht dabei das Volumen von 10.000 Hektolitern für eine lokale Brauerei noch zum Ende des Jahrzehnts aus, um überlebensfähig zu sein? Investitionen in Anlagentechnik, die die Klimapolitik heute notwendig macht, werden folgenreich sein und all jene in Bedrängnis bringen, die es angesichts mangelnder Ertragskraft kaum geschafft haben, Rücklagen zu bilden. Und bei jenen, die weitsichtig agiert haben, wurden Investitionsbudgets inzwischen durch die Pandemie aufgezehrt. Es bleibt also abzuwarten, inwieweit die bayerische Brauereilandschaft und ihre Biervielfalt erhalten bleiben.

In den Zahlen sind alkoholfreie Biere und Malztrunk sowie das aus Ländern außerhalb der Europäischen Union eingeführte Bier nicht enthalten.

Teil 9

Thüringen – Nach der Wende musste sich der Markt erst finden

Kennen Sie unsere andere große Bierserie?

In unserer „Bier-Marken-Analyse 2020“ nehmen wir die Top-Biermarken in Deutschland und deren Entwicklung genauer unter die Lupe.