Die Brauwirtschaft in Hamburg und Schleswig Holstein

Die Brauer aus Hamburg und Schleswig-Holstein haben harte Jahrzehnte hinter sich: In den letzten 25 Jahren verloren die nördlichsten Brauereistandorte sage und schreibe 54 Prozent ihres Ausstoßes. Mit dieser Negativbilanz rangieren der Stadtstaat und das Flächenland ganz vorn im nationalen Verlust-Ranking. Keine Frage: Vor allem die Erosion der einst stolzen Holsten AG hat im Norden erst Volumen und dann Reputation gekostet. Mehr noch: In der Markenhitliste des Handels rangiert Krombacher aus dem mehr als 400 Kilometer entfernten Siegerland heute sogar vor den heimischen Wettbewerbsmarken Holsten, Flensburger und Astra. Doch wie konnte dieser regionale Niedergang geschehen? Der Länderreport von Getränke News gibt Antworten darauf.

Brauer mit Weinkeller

25 Jahre zurück schien die Welt im Norden für die Brauer noch intakt. Nach der Wende hatte die Holsten AG die neuen Bundesländer jahrelang mit Dosenware für den schnellen Durst überflutet, gleichzeitig wurden Ost-Standorte in Dresden und Lübz, aber auch im niedersächsischen Braunschweig übernommen. Größe und Stolz schienen lange Zeit die wirklichen Tugenden zu sein, die den eigenen Brauern im Sudhaus und Flaschenkeller in Hamburg-Altona vom Vorstand vorgelebt wurden. Es wurde nicht nur geführt, sondern hanseatisch residiert – die Brauer auf Augenhöhe mit Reedern und Hamburger Kaufmannsdynastien. Noch lange nach dem Niedergang wurde über das AG-eigene Kasino nur für die Führungskräfte gespottet, sogar mit einem eigenen Weinkeller hatten die hanseatischen Brauereivorstände jahrelang ihre Reputation bekräftigt.

Keine Frage: Die Holsten-Brauerei war jahrzehntelang eine Institution in der Hansestadt. Dabei gab es in Hamburg gut fünf Jahrzehnte zurück noch eine deutlich größere Vielfalt. 1968 waren es sechs Brauereien an der Zahl. Der Reihe nach verschwanden die Bill-Brauerei, die Winterhuder Brauerei und die Bavaria Brauerei in Harburg. Auch in Schleswig-Holstein kam es in der gleichen Zeit zu einer Konsolidierung, in deren Verlauf die angesehene Brauerei zur Eiche in Kiel, die damals zum Dr. Oetker-Konzern gehörte, aufgab. Legendär die studentische Redewendung „Abends Eiche, morgens Leiche!“ – Humor auf norddeutsche Art.

Dithmarscher Brauerei schlägt sich tapfer

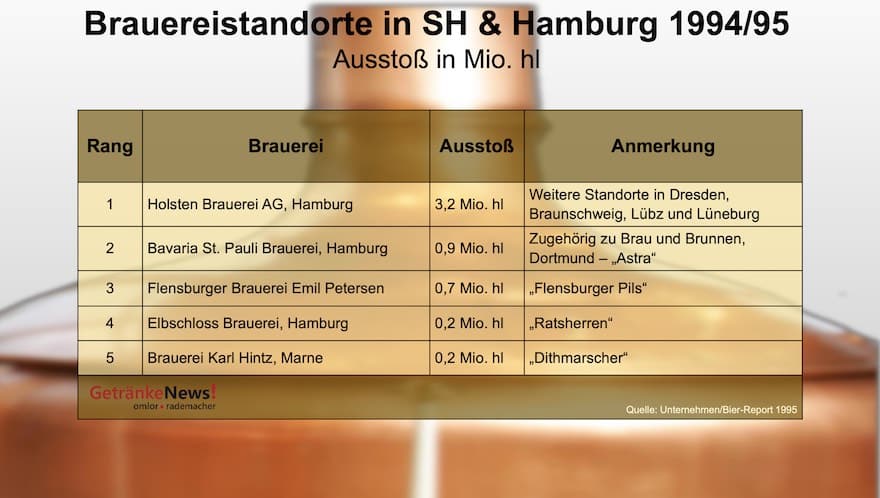

Die 90er Jahre hatten die erste Welle der Konsolidierung bereits hinter sich – die zweite Welle sollte erst noch folgen. Dabei war der Markt schon vor 25 Jahren sehr überschaubar aufgestellt. Mit einem Ausstoßvolumen von 3,2 Millionen Hektolitern stand die Holsten AG 1994/95 an der Spitze des Regionalmarktes, gefolgt von der Bavaria St. Pauli Brauerei, bei der Astra gebraut wurde, und die mit ihrem Volumen von 900.000 Hektolitern ein nördlicher Appendix der bereits strauchelnden Brau und Brunnen AG aus Dortmund war. In den 70er Jahren gehörte die Bavaria-St. Pauli-Brauerei allerdings noch zur Reemtsma (Zigaretten)-Gruppe und wanderte dann zu Gebr. März, bevor sie für nur ganz kurze Zeit zu Brau und Brunnen gehörte.

Beschaulicher agierte hingegen die Flensburger Brauerei Emil Petersen, die es vor 25 Jahren auf einen Ausstoß von rund 700.000 Hektolitern brachte, gefolgt von der zu Brau und Brunnen gehörenden Elbschloss Brauerei (braute u.a. Ratsherrn) mit einem Ausstoß von 200.000 Hektolitern und der Brauerei Karl Hintz aus Marne, die mit dem gleichen Volumen ihr Markenportfolio rund um Dithmarscher im Norden unterbrachte.

Alles in allem für die nördlichste Region damals ein solider Status. Doch wie nachhaltig sollte er sich erweisen? In den Folgejahren offenbarte die Marktentwicklung erhebliche strukturelle Mängel. Denn mit der Profilierung der großen westdeutschen Premium-Marken und ihrer fortschreitenden Präsenz in der norddeutschen Gastronomie sollten unternehmerische Fehlentscheidungen der Holsten AG einen schrittweisen Niedergang einläuten. Deren expansives Marktengagement nach der Wiedervereinigung in allen Teilen der neuen Bundesländer sollte nur ein vorübergehendes Wachstum bringen – die Mengenzuwächse waren im mittelpreisigen Segment vornehmlich über Dosenware allzu schnell und wenig nachhaltig erkauft. Von Markenprofilierung in den sich auftuenden Märkten östlich von Hamburg keine Spur.

Hinzu kam eine weitgehende Vernachlässigung der Gastronomie und der Mehrwegflaschen, die erhebliche Investitionen notwendig gemacht hätten. Die Dosenoffensive von Holsten bei gleichzeitiger Vernachlässigung des Mehrwegmarktes blieb nicht ohne Folgen: 1997 hatte das Einweggebinde in Hamburg und Schleswig-Holstein einen Marktanteil von 34 Prozent mit wachsender Tendenz. Schon drei Jahre später, zur Jahrtausendwende, kauften Verbraucher im Handel beider Bundesländer rund 44 Prozent ihres Bieres in der Dose ein. Damit zählten die Menschen in Hamburg und Schleswig-Holstein deutschlandweit zu den Spitzenreitern im Einwegsegment!

Die Fehlentwicklung sollte fatale Konsequenzen haben – und letztlich der Holsten AG die Selbstständigkeit nehmen. Mit der der nationalen Pfandpflicht folgte der Dolchstoß. Das Einwegpfand führte bereits 2002 zur drastischen Deregulierung und Einweg-Auslistung im Handel. Innerhalb kürzester Zeit war das Schicksal besiegelt, sodass die Holsten AG, die sich zwischenzeitlich noch durch die König-Brauerei in Duisburg verstärkt hatte, an die dänische Carlsberg-Gruppe fiel.

Was in den Jahren danach stattfand, darf gut und gern als weitere unvermeidbare Konsolidierung eines regionalen Marktes verstanden werden. Allein im zurückliegenden Jahrzehnt verlor der Biermarkt in Hamburg und Schleswig-Holstein 1,25 Millionen Hektoliter. Längst vorbei war das Dosenzeitalter von Holsten, zumal es nach der Einführung der Pfandpflicht nicht ansatzweise gelungen war, die Einwegmengen in Mehrweg umzuswitchen. Unterm Strich resümieren die beiden Bundesländer jahrelange Marktverluste, die zuletzt darin gipfelten, dass der Hamburger Standort von Carlsberg in Altona für geschätzte 150 Millionen Euro verkauft und damit so komfortabel versilbert wurde, dass ein Neubau mit einem überschaubaren Ausstoßvolumen von rund einer Million Hektolitern wieder ans Netz gehen konnte.

Flensburger Brauerei ist der Gewinner

Derweil agierte man in Flensburg mit ruhiger Hand – und einem weithin hörbaren Plopp. Die nördlichsten Brauer sind die geheimen Gewinner der aktuellen Marktentwicklung, haben sie es doch verstanden, ihre regionale Eigenart in die Produkt- und Markenpositionierung zu implementieren und das eingängig und glaubwürdig. Ein herber Geschmack, dabei die bodenständige Bügelverschlussflasche und zudem kontinuierliche Investitionen in die Markenwerbung bei gleichzeitig solider Preisstellung führten die Flensburger Brauerei zu einem Wachstum, das bis heute solide ausfiel und nun deutliche Erweiterungen im Logistikbereich erforderlich macht.

Auch wenn Flensburger Pils mit seinem durchaus marktgerechten Sortenportfolio lediglich Platz 4 im Marken-Ranking von Hamburg und Schleswig-Holstein einnimmt, so darf die Marke in dem überschaubaren regionalen Gefüge ohne Zweifel als Platzhirsch gesehen werden. Hinzu kommt, dass es ihr gelang, Schleswig-Holstein sozusagen als Pils-Botschafter eine beachtliche Distribution auch jenseits der Landesgrenzen aufzubauen. Da tritt die Dithmarscher Brauerei nicht einmal als Widersacher auf, sondern eher willkommener regionaler Brauer, der auch im Norden seine Marktberechtigung besitzt und bei allen Schwierigkeiten eines begrenzten Marktes von Verbraucherseite Wertschätzung erfährt.

Craftbier-Welle bringt keine Mengenzuwächse

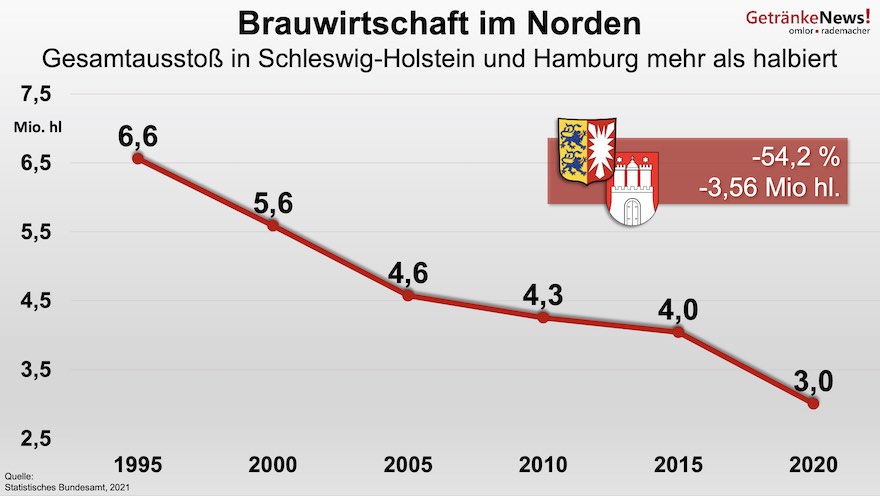

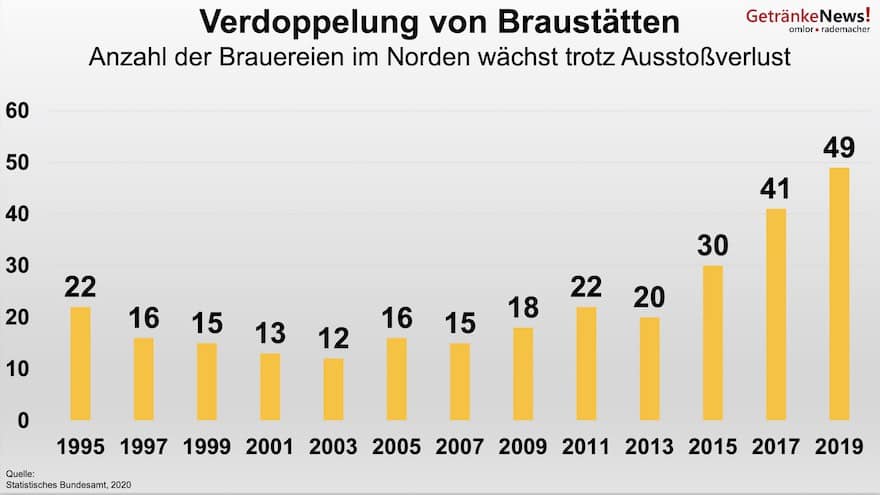

Wenn sich das Ausstoßvolumen in Schleswig-Holstein und Hamburg von 1995 bis 2000 von 6,6 auf 3,0 Millionen Hektoliter mehr als halbiert hat, darf mit Fug und Recht von einer erdrutschartigen Erosion gesprochen werden. Da hilft auch die Erfolgsbilanz der im selben Zeitraum von 22 auf 49 Standorte mehr als verdoppelten Braustätten nicht. Die neu gewonnenen Brauereien sind letztlich nicht mehr als ein Feigenblatt, denen es nicht einmal gelingt, die gravierenden strukturellen Marktveränderungen zu verdecken.

Vielmehr sind die Kleinstbrauer das Ergebnis der temporären Craftbier-Welle. Die vornehmlich Hamburger Craftbier-Visionäre dürfen sich dafür auf die Fahnen schreiben, ein gutes Stück mehr Bierkultur in die Metropole gebracht und dabei für gastronomische Vielfalt gesorgt zu haben. Gutes Image geht eben nicht immer mit Mengenwachstum einher.

Krombacher mit großem Abstand Marktführer

Doch die Konsumentenmeinung spiegelt sich an den Kassen der Getränke- und Verbrauchermärkte wider. Dort entscheiden die Shopper über das Wohl und Wehe ihrer heimischen Brauer und deren Biermarken. Dort führt eben keine heimische Marke das Ranking an, sondern Krombacher mit einem Marktanteil von 10,7 Prozent vor Holsten mit 9 Prozent. Nach den preisattraktiven Handelsmarken bevorzugen die Verbraucher dann Flensburger mit 6 und Astra mit 5,8 Prozent Marktanteil. Die norddeutschen Marken Beck‘s, Dithmarscher und Jever nehmen dann die weiteren Plätze ein.

Dass es gerade einer nordrhein-westfälischen Marke gelingt, mit jeder zehnten gekauften Flasche in Hamburg und Schleswig-Holstein im Handel den Markt anzuführen, sagt viel über die Premium-Reputation des norddeutschen Marktes. Die Hamburger Brauer, die heute vor allem mit Holsten Edel und Astra ihren Heimatmarkt bespielen, können offenbar in den ländlichen Regionen Schleswig-Holsteins kaum noch überzeugen.

Und genauso überraschend ist auch, dass es Flensburger 2020 gerade mal gelungen ist, kaum mehr als die Hälfte der Krombacher-Menge an den Verbraucher zu bringen. Zugleich verfügt der Dosenmarktführer Krombacher über eine flächendeckende Distribution im 0,5-Liter-Einwegsegment, mit der niemand mithalten kann. Letztlich ist es der untrügliche Beweis dafür, dass die früh notwendig gewordene Markenprofilierung in den 80er und 90er Jahren an den Anbietern beider Länder – mit Ausnahme von Flensburger – vorbeigegangen ist.

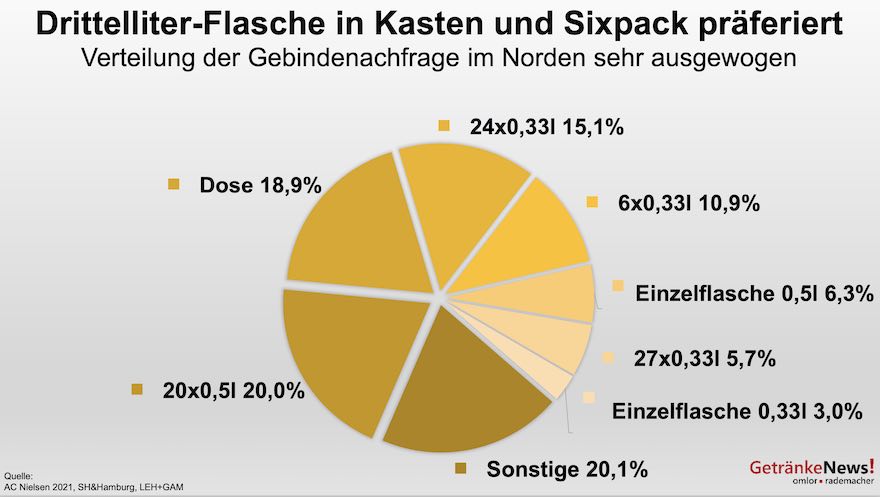

Im Norden punktet die Drittelliter-Flasche

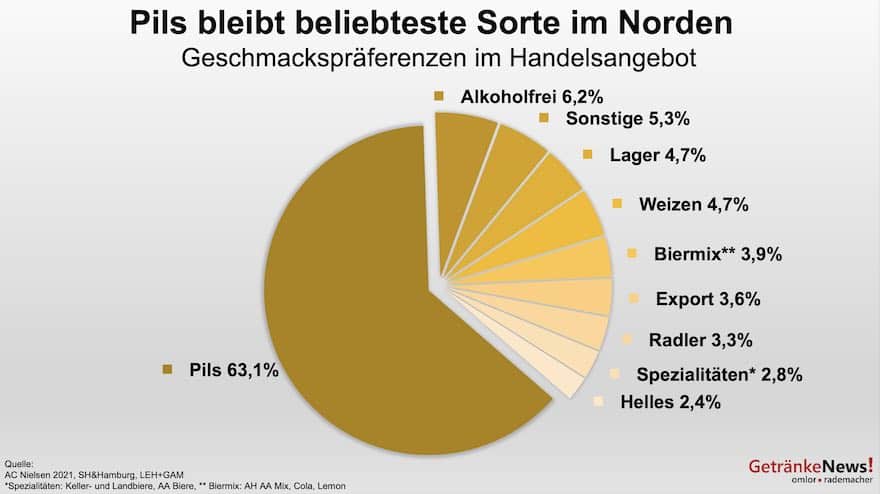

Wenn im gesamten Sortenmix des Handels immerhin 6,2 Prozent alkoholfreie Biere im Norden verkauft werden, so sind es nicht einmal 100.000 Hektoliter, die in den beiden Bundesländern selbst gebraut werden – der größte Teil wird aus anderen Bundesländern „importiert“. Pils genießt mit 63,1 Prozent Marktanteil eine weitreichende Spitzenposition, die übrigen Sorten verteilen sich auf Lager und Weizen mit einem Marktanteil von jeweils 4,7 Prozent sowie auf Biermischgetränke, die 3,9 Prozent Anteil am Angebot haben. Und was in anderen Regionen Deutschlands zur Trendsorte geworden ist – das Helle -, lässt beim Marktanteil von gerade mal 2,4 Prozent noch auf sich warten.

Ohnehin dürfte es angesichts der kaum veritablen Profilierung weiterer Sorten in den zurückliegenden zwei Jahrzehnten fraglich sein, ob Hell im hohen Norden überhaupt eine solche Marktdynamik erreichen kann, wie heute schon anderswo. Der Verbraucher im Norden tickt anders als im Ballungszentrum NRW oder im Süden der Republik. Gerade mal 26 Prozent der Biermenge im Handel werden in Hamburg und Schleswig-Holstein in der national ansonsten bevorzugten Halbliter-Flasche verkauft. Ganz vorne rangiert vielmehr die Drittelliter-Flasche, die mit rund 35 Prozent den Markt dominiert. Und dennoch ist es ein Merkmal für Hamburg und Schleswig-Holstein, dass das Einwegsegment mit einem Dosen-Marktanteil allein von 18,9 Prozent überproportional stark in den Regionen verhaftet ist. Die jahrzehntelange Dosenpräferenz hat eben Spuren hinterlassen.

Wenig Hoffnung auf Wachstum im Norden

Heute steht die Brauwirtschaft in Hamburg und Schleswig-Holstein auf Augenhöhe mit den Nachbarn in Mecklenburg-Vorpommern und Thüringen. Die jeweils Drei-Millionen-Hektoliter-Märkte geben wenig Hoffnung auf neue Wachstumsimpulse. Allenfalls für die kleinen Markenperlen kann es noch Achtungserfolge geben, wenn sie ihren Heimatmarkt pflegen und kleine Distributionszugewinne erzielen, ohne sich selbst finanziell zu überfordern. Der Biermarkt im Norden bleibt ein besonderer – daran wird sich absehbar nichts ändern. Überdies spielt die große Bedeutung der touristischen Küstengastronomie der nationalen Phalanx von Premium-Brauern mit Reputation in die Hände. Sylt, Amrum & Co. sind längst die große Bühne jener Marken, die den Touristen ohnehin deutschlandweit am Herzen liegen. Die Sicht im Norden ist weit, die Luft für die angestammten Brauer bleibt dünn.

In sämtlichen Zahlen sind alkoholfreie Biere und Malztrunk sowie das aus Ländern außerhalb der Europäischen Union eingeführte Bier nicht enthalten.

Teil 4: Die Hauptstadt und das Brandenburger Umland

Oetkers Wohnzimmer und die PET-Brauer aus Frankfurt/Oder

Kennen Sie unsere andere große Bierserie? In unserer „Bier-Marken-Analyse 2020“ nehmen wir die Top-Biermarken in Deutschland und deren Entwicklung genauer unter die Lupe.