Nach vielen Jahren mit stagnierenden Zahlen oder allenfalls minimalem Wachstum stiegen 2020 die Verkäufe von Spirituosen im Lebensmitteleinzelhandel (LEH) erstmals wieder deutlich: Unter dem Strich legte der Absatz um 6,0 Prozent, der Umsatz sogar um 8,2 Prozent zu. Das geht aus Erhebungen des Marktforschungsinstituts IRI hervor, die der Spirituosenverband BSI jetzt in seiner Broschüre „Daten aus der Alkoholwirtschaft 2021“ veröffentlicht hat.

Von einer generellen Steigerung des Konsums oder gar einer Trendumkehr kann allerdings keine Rede sein, denn das Plus ist offenbar allein auf pandemiebedingte Verschiebungen zurückzuführen; während der Schließungen der Gastronomie verlagerte sich der Konsum bekanntlich verstärkt in die heimischen vier Wände. Wie der BSI bereits Anfang Juni in seiner Jahresbilanz mitteilte, konnten die durch die Lockdowns verursachten Verluste im Außer-Haus-Konsum im Handel nicht vollständig ausgeglichen werden.

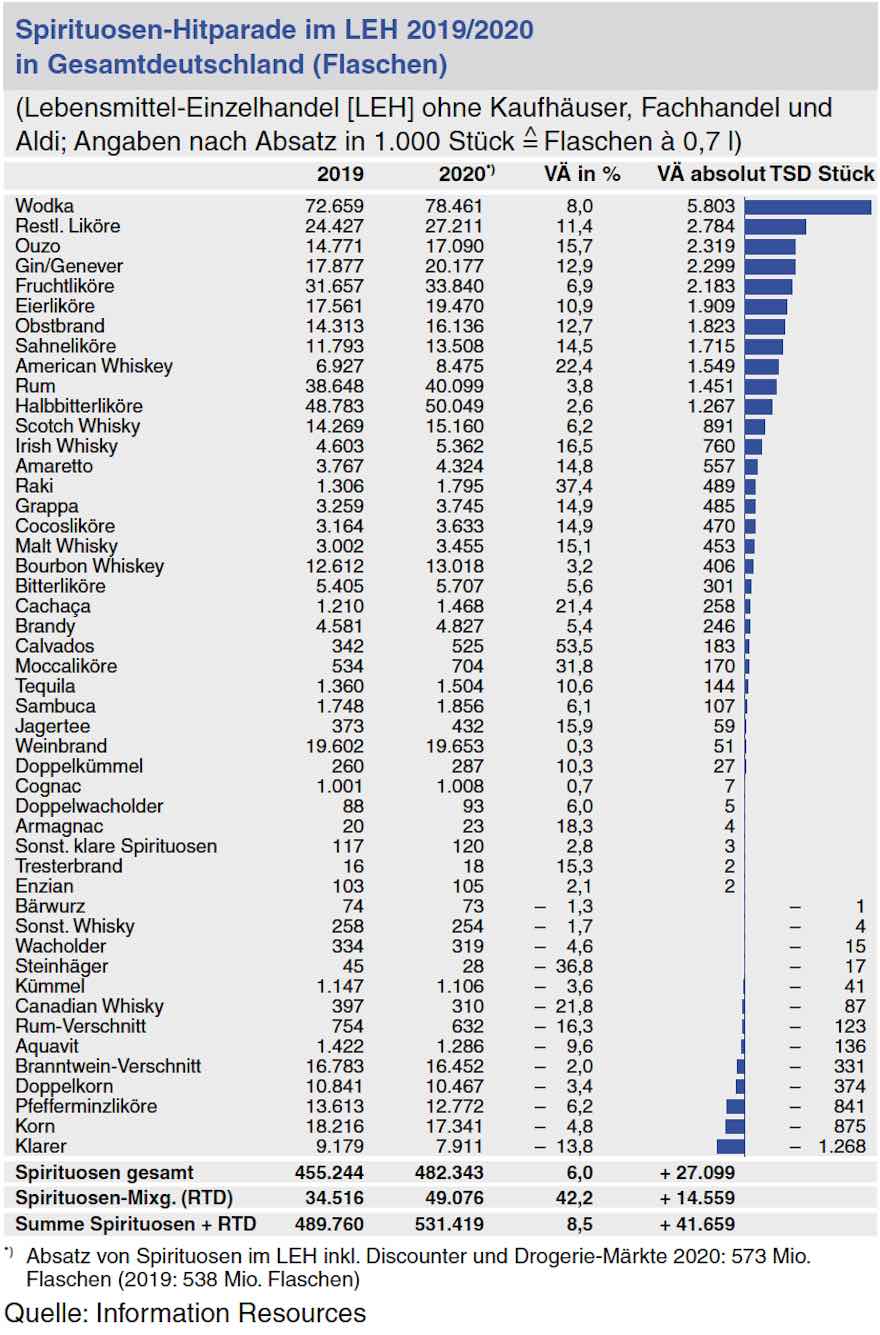

Insgesamt wurden im vergangenen Jahr laut IRI rund 482 Millionen 0,7-Liter-Flaschen Spirituosen im LEH (ohne Kaufhäuser, Fachhandel und Aldi) verkauft. Der mit den Hochprozentern erzielte Umsatz lag bei fast 4,2 Milliarden Euro. Nach Angaben des BSI entfallen etwa 75 Prozent des Absatzes auf diesen Vertriebskanal, in den Bereichen Gastronomie, Duty-free, Events und Tourismus werden 20 Prozent der Distribution erzielt.

Wodka weiter mit Abstand auf Platz 1

Das Segment mit dem bei weitem höchsten Absatz im Handel war 2020 weiterhin der Wodka. Mit einem Plus von 8 Prozent (Umsatz +8,7 %) auf dem bereits sehr hohen Niveau von rund 78,5 Millionen Flaschen baute er seine Spitzenposition sogar noch aus. Unverändert folgen auf Platz 2 die Halbbitterliköre. Sie wuchsen um 2,6 Prozent in der Menge und übersprangen damit die Hürde von 50 Millionen Flaschen.

Überhaupt zählen die Liköre, wie in den Vorjahren bereits, zu den Favoriten der Deutschen. Fast alle Sorten bewegten sich 2020 weiter aufwärts. Noch einmal 6,9 Prozent sattelten – auf Platz 4 – die Fruchtliköre drauf und erreichten damit einen Absatz von fast 34 Millionen Flaschen. Ein sehr gutes Plus erzielte auch das Segment der „restlichen“ Liköre auf Platz 5. Zweistelliges Wachstum zeigten auch der Klassiker Eierlikör und die Sahneliköre. Lediglich die Pfefferminzliköre mussten im vergangenen Jahr Federn lassen. Sie verloren 6,2 Prozent am Absatz; der vorrangig von zwei Marken angeheizte Boom scheint vorläufig vorbei zu sein.

Rum verteidigt Position 3 auf der Hitliste

Zwischen die Halbbitter- und andere Liköre schiebt sich eine weitere Spirituose, die seit einigen Jahren auf Höhenflug ist: Mit gut 40 Millionen Flaschen und einem Zuwachs von 3,8 Prozent schaffte es der Rum 2020 erneut auf Platz 3 der Spirituosen-Hitparade. In einer ähnlichen Größenordnung bewegen sich die Whiskys; rechnet man alle Herkunftsländer zusammen, kommen sie auf knapp 46 Millionen Flaschen. Abgesehen vom kanadischen, der am Markt ohnehin eine untergeordnete Rolle spielt, konnten sie im letzten Jahr allesamt zulegen. Mengenmäßig die stärkste Sorte ist der Scotch mit 15,1 Millionen Flaschen, gefolgt von Bourbon und American Whiskey.

Eine phänomenale Entwicklung legt nach wie vor der Gin (Platz 6) hin. Er wächst zwar bei weitem nicht mehr so stark wie in den vergangenen Jahren, bewegt sich aber inzwischen mit über 20 Millionen Flaschen (+12,9 %) auf einem recht hohen Mengenniveau.

Für Überraschung sorgten im letzten Jahr die Obstbrände. Nach einem Jahrzehnt, in dem es für die Klassiker langsam, aber stetig bergab ging, segeln sie seit der Corona-Pandemie auf Erfolgskurs. 2020 steigerte die Kategorie ihren Absatz um 12,7 Prozent und erzielte im LEH eine Gesamtmenge von rund 16 Millionen Flaschen.

RTDs bleiben die Shooting-Stars

Separat von den Spirituosen werten die IRI-Marktforscher das junge Segment der Spirituosen-Mixgetränke (Ready-to-drinks) aus. Ihr Hype kennt offenbar kein Ende, ihr Absatz im LEH stieg im vergangenen Jahr um 42,2 Prozent auf nunmehr umgerechnet 49 Millionen 0,7-Liter-Flaschen. Beim Umsatz ging es mit +35,1 Prozent etwas langsamer aufwärts, er lag 2020 bei knapp 230 Millionen Euro. Keine andere Kategorie kann auch nur annähernd ein Plus in dieser Größenordnung vorweisen.

Keine gute Figur machen – seit Jahren unverändert – die deutschen Traditionsspirituosen Weinbrand und Korn. Nur noch die Älteren erinnern sich heute daran, dass sie einmal ganz an der Spitze der Hitparade standen. Weinbrand verharrte 2020 mit einem minimalen Plus nahezu auf dem Absatz des Vorjahres (19,7 Millionen Flaschen) und damit auf Platz 7 der Branchenliste. Umsatzmäßig hält er sich gerade noch in den Top Ten.

Korn einer der größten Verlierer

Leicht abwärts ging es für seinen schlichteren Verwandten, den Branntwein-Verschnitt. Davon wurden, nach einem Minus von 2 Prozent, noch rund 16 Millionen Flaschen verkauft. Etwas weniger als von Korn, der nach einem Rückgang von 4,8 Prozent bei einer im LEH verkauften Menge von 17,3 Millionen Flaschen landete und damit 2020 zu den größten Verlierern zählte. Hinzukommen 10,5 Millionen Flaschen Doppelkorn, der aber ebenfalls verlor (-3,4 %). Hier und da zu beobachtende Erfolge mit handwerklich hergestellten Korn-Produkten („Craft-Korn“) schlagen sich im Massengeschäft nicht nieder.

Unabhängig von der Performance einzelner Gattungen dürften die Aussichten für die Gesamtbranche kurzfristig nicht allzu rosig sein: Selbst, wenn sich die Corona-Lage weiter entspannt, können wohl die schweren Verluste im Außer-Haus-Geschäft 2021 nicht mehr ausgeglichen werden.