Quo vadis deutscher Biermarkt? Wie hat sich nach der Wiedervereinigung die Brauwirtschaft in den 16 Bundesländern entwickelt und welche Erkenntnisse lassen sich daraus für die Zukunft ableiten? Eine mehrteilige Serie von Getränke News nimmt sich erstmals in Deutschland der spezifischen Langzeitveränderungen in den einzelnen Bundesländern an.

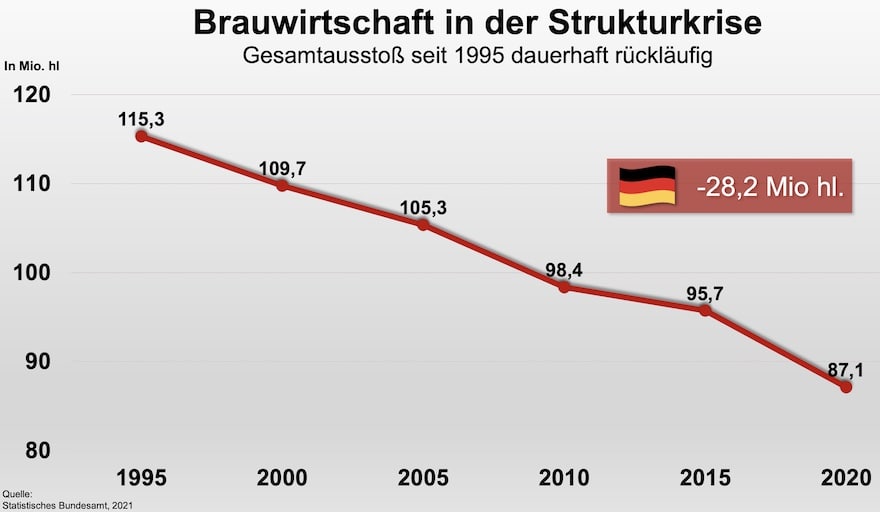

Der neue Bier Länder-Report garantiert damit solides, analytisches Basiswissen. Vollzogen wird eine Bestandsaufnahme eines Biermarktes, der nirgendwo in Europa eine so große Regionalität besitzt wie in Deutschland. Dabei lässt eine Zahl aufschrecken: In den letzten 25 Jahren haben Deutschlands Brauereien 28,2 Millionen Hektoliter eingebüßt – der Biermarkt schrumpfte um 24,4 Prozent. Aber wo sind die Verlierer, wo die Gewinner? Unser Länderreport gibt im Laufe des Jahres Antworten darauf.

Kaum eine Branche innerhalb der Fast-Moving-Consumer-Goods (FMCG) muss sich so häufig und flexibel auf immer neue Trends einstellen wie der Getränkesektor. Besonders gepeinigt: die deutsche Brauwirtschaft! Im dauerhaften Wechselspiel von Sortenpräferenzen und unwägbarer Saisonalität bei gleichzeitig demografisch bedingtem Zielgruppenverlust müssen sich die deutschen Brauer immer wieder neu behaupten. Als sich nach der Wiedervereinigung in der ersten Hälfte der 90er Jahre der Biermarkt neu ordnete, war Demografie für Deutschlands Brauereien kein Tagesthema, wenngleich Statistiken dazu bereits dramatische Veränderungen erwarten ließen.

Markt wurde neu verteilt

Der Markt wurde damals angesichts entflammter Nachfrage neu verteilt. Das änderte sich mit der um 1995 einsetzenden Konsolidierung, als die neuen Bundesländer für die West-Brauereien kaum Wachstum boten, weil sich die Menschen dort auf ihre heimischen Marken besannen. Aus „Ostmarkt mit Westmarken“ wurde „Westmarken gegen Ostmarken“, obwohl man wusste, dass deren angestammte Braustandorte durch die Treuhand bereits im westlichen Wettbewerb verteilt waren. Doch was man auch tat: Fortan sollte die deutsche Brauwirtschaft in eine dauerhafte Strukturkrise übergehen. Erstaunliche, zuweilen erschreckende Ausstoßverluste kennzeichnen in den letzten 25 Jahren die vielseitigste Brauereienlandschaft Europas – die einst heile Welt zwischen kupfernen Sudkesseln und durstigen Verbraucherkehlen sollte deutschlandweit zu leiden beginnen.

Quelle: Statistisches Bundesamt, 2021

Die großen Auguren der Brauwirtschaft prognostizierten weit vor der Jahrtausendwende eine Marktkonzentration, die allein der damals umtriebige Roland Berger wohl auch als Geschäftsfeld für seine Bemühungen im Bereich „Merger & Acquisitions“ aufgetan hatte. Im Jahr 2000 sah Roland Berger die großen Händler Deutschlands als unwägbares Marktrisiko, weil sie in den Folgejahrzehnten – durch Marktkonzentration beschleunigt – schlichtweg niedrige Preise erzwingen wollten. Er brandmarkte das Jahr 1993 als Beginn der Marktdiskrepanz.

Bierpreis hörte auf zu wachsen

Erstmals hörte der Bierpreis auf, analog zu den Lebenshaltungskosten zu wachsen, danach begannen die beiden Werte regelrecht auseinanderzuklaffen. Der Handel hatte es geschafft, die Getränkedose zu instrumentalisieren. Laut Berger verkaufte der deutsche Handel 1997 gerade mal 5 Prozent der Dosenmenge unter 60 Pfennig, 1999 waren es bereits 41 Prozent. Man kann sich leicht vorstellen, dass zur Jahrtausendwende die Erträge der Brauereien bereits zu erodieren begannen. Der Markt, auch das hatte Roland Berger 2000 deutlich gemacht, hatte an Wettbewerbsintensität zugenommen – ein Ende war nicht in Sicht.

Zwar setzte sich der Volumenverlust bereits mit Beginn des neuen Jahrtausends sichtbar fort, und das Leiden der deutschen Brauer zwickte vielerorts, aber von Schmerzen konnte keine Rede sein – noch nicht. Das sollte sich zu Beginn der Nuller-Jahre ändern. Die Strukturkrise forderte ihre ersten Opfer, Brauereiverkäufe häuften sich. Der Wechsel von Diebels, Beck‘s, Hasseröder mit Gilde oder Spaten-Franziskaner in Ausländerhand war ein Vorgeschmack der Marktveränderung, der Einstieg von Heineken bei der Schörghuber-Gruppe folgte. Freilich sprachen alle gern von kostensenkenden Synergien, die auf eine bessere Zukunft im Kampf gegen die Verluste des deutschen Biermarktes hoffen ließen. Heute weiß man aber, dass die Marktfantasien der internationalen Konzerne allenfalls die Marktbereinigung unterstützten.

Der Markt setzt Kontinuität voraus

Wer damals Sorge hatte, dass Interbrew Deutschland vereinnahmen könnte, der sieht sich spätestens nach der fusionshungrigen Internationalisierung von AB Inbev eines Besseren belehrt. Der deutsche Biermarkt ist und bleibt ein Geschäft, das verlässliche Kontinuität voraussetzt. Selbst bei allem Wohlwollen für das Shareholder-Value-Prinzip sind kurzfristige, auf Quartale ausgerichtete Ertragsjagden der börsennotierten Konzerne hier nicht grenzenlos steigerungsfähig. Sie führen Marken unweigerlich auf den Opferaltar der Brauwirtschaft, wie es bereits bei Hasseröder, Diebels und Herforder geschehen ist – eingeleitete Verkaufsprozesse wurden mangels zahlungsbereiter Käufer abgebrochen.

Wer hätte das gedacht: Marken, die einstmals Glanz versprühten, sind heute unverkäuflich! Und dann ist da noch die Radeberger Gruppe, die sich vormals als Binding AG aufmachte, um nach der Jahrtausendwende die 20-Prozent-Hürde beim Marktanteil zu knacken – alle vollmundigen Ambitionen von Oetkers damaligem Spartenchef Ulrich Kallmeyer sind am heterogenen Marktgefüge der deutschen Brauwirtschaft gescheitert.

Dabei macht es alle Marktbeteiligten hellhörig und lässt brauereiverbundene Banken erschrecken, dass in allen Bundesländern zwischen 1995 und dem tragischen Pandemiejahr 2020 sage und schreibe 28,2 Millionen Hektoliter verloren gegangen sind – die Brauwirtschaft verlor 24,4 Prozent ihrer Menge und damit an Wahrnehmung im Leben der Menschen. Wenn auch nach der Pandemie Fassbierhektoliter zurückkommen werden, zeigt der heutige Status die künftige Entwicklungsperspektive auf. Die Pandemie geht zu Ende, die Strukturkrise bleibt!

Notwendige Konsolidierung

Aber wo sind die Brau- und Lagerkapazitäten bislang geblieben? Es sind die großen Gruppen, die mehr oder minder unfreiwillig Volumen über Bord geworfen haben. Oetkers Radeberger Gruppe hat nach der Jahrtausendwende in der einstmals stolzen Bierstadt Dortmund aus mehreren Traditionsstandorten eine regionale Braustätte fusioniert. Die Brauerei Brinkhoff‘s in Lütgendortmund, einst Vorzeigestandort der Dortmunder Union, wurde kurzerhand geschleift, DAB und Kronen folgten; deren Marken fanden sich sodann am einstigen Stammsitz der Hansa-Brauerei wieder.

Zentrale Braukapazitäten waren im Herzen Nordrhein-Westfalens notwendigerweise, aber auch unwiederbringlich verloren. Große Gruppen wie Brau und Brunnen, die aus dem einstigen Banken-Konglomerat von Dortmunder Union und Berliner Schultheiss hervorgegangen waren, hatten zuvor ihren Niedergang eingestehen müssen. 2004 gab die Hypovereinsbank mit einem unüberhörbaren Aufatmen ihr Aktienpaket von 61,7 Prozent zum Kaufpreis von überschaubaren 220 Millionen Euro an Oetker ab – der Rest sollte alsbald folgen.

Stolze Marken verschwanden

Vorher hatte Stefan Schörghuber mit seiner Paulaner-Gruppe an selber Stelle auf Größe und Marktanteile geschielt, aber angesichts des willkürlich zusammengekauften Markenportfolios bei Brau und Brunnen schon 2000 den Rückzug seines Vorhabens erklärt. Der dann formierten Radeberger Gruppe oblag sodann die Integration des Problemkonzerns. Was geblieben ist, gilt als Lehrstück für Marktkonzentration in einem permanent schrumpfenden Biermarkt. Aus fünf Braustätten wurde in Dortmund eine gemacht; einst stolze, sogar marktdominante Marken verschwanden.

Viele Verlierer und wenige Gewinner gibt es seither in allen Bundesländern, doch gerade nach der Jahrtausendwende konnten in Deutschland vornehmlich die Brauereien wachsen, die mit Weitsicht und ausgeprägtem Mittelstandsdenken wie Krombacher, Bitburger oder Veltins ihre Marktposition qualitativ ausbauten. Während es immer wieder die regionalen Brauer sind, die die Premium-Marken zum Feindbild nehmen und als „Fernseh- und Aktionsbiere“ verschmähen, übersehen sie allzu fahrlässig, dass diese trotz Aktionsfeuerwerk unerschütterliche Markenkraft besitzen. Der Verbraucher beweist es durch dauerhafte Nachfrage – ohne ihre Absatzstärke möchte der Handel nicht mehr sein.

Erhöhungen des Normalpreises

Markenwelten und Werbung verfehlen allen Unkenrufen zum Trotz eben nicht ihre Wirkung, sondern lassen die Marken bevorzugt auf die Tische der Republik wandern. Wer in der wöchentlichen Schlacht um die Gunst des Bierkastenverkaufs gewinnen will, muss Sympathie und Relevanz beim Verbraucher besitzen. Dauerhaft und immer wieder. Tatsächlich gab es in den letzten 20 Jahren seit Einführung des Euros ein halbes Dutzend Bierpreiserhöhungen, die sich tatsächlich im Normalpreis wiederfanden – aber vornehmlich dort.

Wer 2021 das Aktionsgeschehen beobachtet, weiß, dass der Kastenpreis, der kurz vor der Euroumstellung noch bei 19,90 D-Mark lag, sich heute unverändert um die zehn Euro bewegt. Die Botschaft, die jeder Verbraucher kennt, aber kein Regionalbrauer hören möchte, lautet: Bier ist eigentlich nicht teurer geworden! Und die gute Nachricht für alle lautet: Deutschland und seine Verbraucher lieben bei allem Volumenverlust das Bier als Genusskonstante. So bedauerlich die rasanten Absatzverluste im ersten Pandemiejahr 2020 sind, so eindrucksvoll zeigten die Flaschenbierzuwächse überall im Land, dass es ohne des Deutschen liebstes Traditionsgetränk eben nicht geht. Komme, was da wolle.

Quelle: Statistisches Bundesamt, 2021

Wer sich die Entwicklung in den Bundesländern seit der Jahrtausendwende anschaut, erkennt, dass überall dort, wo ausgesprochen regionale Vielfalt herrscht, der Biermarkt am wenigsten an Volumen verloren hat und sich beim Marktanteilserhalt als widerstandsfähiger erweist. Vor allem im standortreichsten Bundesland Bayern konnten in den zurückliegenden zehn Jahren sogar Zuwächse geschrieben werden. Dort werden heute 1,22 Millionen Hektoliter (+5,6 %) mehr gebraut als zur Jahrzehntwende. Auch im Flächenland Mecklenburg-Vorpommern erlebten die wenigen Standorte eine Renaissance, denn mit einem Zuwachs von 82.317 Hektolitern (+2,8 %) zählen Carlsbergs Lübzer, aber auch die Stralsunder Brauerei in Nordmann-Hand zu den Gewinnern der nationalen Strukturkrise.

Und selbst Thüringen, das sich nach der Wiedervereinigung über seine Landesgrenzen hinaus nicht so recht zu profilieren vermochte, büßte im Zehn-Jahres-Vergleich 618.908 Hektoliter (-16,6 %) ein. Im zentralen und wichtigsten Ballungszentrum Deutschlands verloren nordrhein-westfälische Brauereien in zehn Jahren sage und schreibe 3,93 Millionen Hektoliter (-16,2 %). Das Leiden im 18-Millionen-Einwohner-Land verteilt sich auf nahezu alle Brauerschultern.

Quelle: Statistisches Bundesamt, 2021

Dortmund ist bereits erwähnt, über die benachbarte Metropole Essen spricht kaum noch einer, nachdem sich die Stern-Brauerei als einstiger Hektoliter-Millionär bereits in den 80er Jahren verabschiedet hatte und sich als Traditionalist seither allein die Stauder-Familie tapfer schlägt. „Die Stern“, wie man im Revier sagte, war schon damals anfänglichen internationalen Akquisitionen zum Opfer gefallen – zurück blieb ein trauriger Scherbenhaufen, der zur Marktkonsolidierung weggefegt wurde.

Im völligen Gegensatz dazu haben es die beiden Siegerländer und Sauerländer Brauer der Familien Schadeberg und Veltins vorgemacht, wie es gelingt, mit konsistenter Marken- und Marktstrategie im dauerhaft schrumpfenden Biermarkt Potenzial zu schöpfen – solides Wachstum bis heute. Starke Marken und attraktive Produkte gehören zur unternehmerischen Basis beider, die unübersehbar den Tugenden des Mittelstands folgen.

Vetriebskraft als Erfolgsbringer

Genauso wichtig – auch das zeigt die Wettbewerbsintensität in Deutschland – ist aber deren vertriebliche Kraft, überall dort Stärke zu zeigen, wo der Verbraucher seine Markenentscheidung fällt. TV- und Hörfunkwerbung sind Säulen des Erfolgs, aber im ellenbogenharten Nahkampf am Point of Sale zeigt sich die Kür des Biermarkterfolgs. Die Warsteiner Brauerei als Marktführer der 90er Jahre hat da seit zwei Jahrzehnten das Nachsehen, weil man angesichts der Halbierung seines Ausstoßvolumens an drei verbliebenen Standorten allzu oft mit sich selbst beschäftigt war und ist.

Der Marktkonzentration im Handel begegnen gerade die großen, erfolgreichen Biermarken mit einer dynamischen Feldmannschaft und einem strategisch ausgerichteten Key-Account-Management, das dem Category-Management des Handels als Sparringspartner und nicht als bereitwillig zahlender Bittsteller gegenübertritt. „Tue Gutes und rede darüber“ reicht in der deutschen Brauwirtschaft schon lange nicht mehr. Absatzstärke, Drehgeschwindigkeit und Strategien sind gefragt, dazu noch Zukunftsvisionen, die auf das Jahr 2030 ausgerichtet sind.

Quelle: Statistisches Bundesamt, 2021

Den Brauereien in Hessen und Baden-Württemberg geht es seit der Jahrtausendwende nicht besser als anderswo. Im Südwesten verloren sie innerhalb von zehn Jahren 682.787 Hektoliter (-10,5 %), im Heimatland des Äppelwois fielen die Verluste mit 1,2 Millionen Hektolitern (-40,5 %) noch erdrutschartiger aus. Stolze Braugiganten der 60er Jahre wie die Henninger – einst Exportmeister Deutschlands – sind längst ausgelöscht. Ihr Image konnte jenseits Frankfurter Grenzen schon in den 80er Jahren kaum noch einen überzeugen. Und selbst ein schillerndes Markenabenteuer der 90er Jahre wie das millionenschwere, von TV-Werbung unterstützte Binding-Lager treibt Marktkennern heute allenfalls ein bedauerndes Schmunzeln ins Gesicht.

Eigene Chancen erkennen

Rettungsversuche von Eigentümern, um Schaden von ihren Marken und Häusern abzuwehren, hat es freilich immer schon gegeben, Erfolge allerdings kaum. In einem strukturell dauerhaft schrumpfenden Biermarkt hilft kein verklärter Traditionsblick auf die Wirklichkeit, sondern nur eine schonungslose Bestandsaufnahme der eigenen Chancen. Roland Berger hat das mit seiner kritischen Aufsicht auf den Markt schon vor 20 Jahren eingefordert. Die traurige Wahrheit in der deutschen Brauwirtschaft heißt deshalb leider auch, dass einstige Highflyer meist unsanft landeten, flügellahm wurden und nie wieder zum Höhenflug ansetzen konnten.

Heute schaut man gespannt auf das Schicksal der baden-württembergischen Rothaus-Brauerei. Sie schickte in den Nuller-Jahren ihre geheime Trendmarke in alle Teile der Republik – ohne Werbung gelangte das „Tannenzäpfle“ mit dem kultigen Schwarzwaldmädel auf dem Label in die Szene. Inzwischen allerdings hat der einstige Geheimtipp in den Kühlschränken der Berliner Spätis längst den Weg von der Griffhöhe ins untere Regalfach angetreten. In Rheinland-Pfalz und im Saarland sind seit Jahrtausendbeginn 1,75 Millionen Hektoliter (-24,6 %) nicht mehr zurückgekommen.

Wer nach Norden schaut, erkennt auch dort eine dramatische Erosion des Bierausstoßes. In Hamburg und Schleswig-Holstein verloren die Standorte in zehn Jahren zusammen 1,25 Millionen Hektoliter (-29,3 %), in Niedersachsen und Bremen fehlen in den polierten Braukesseln weitere 1,69 Millionen Hektoliter (-16,5 %). Die einst größenhungrige Holsten AG, die als Opfer der Trittinschen Pfandpflicht an die Dänen von Carlsberg fiel und anschließend gewinnbringend filetiert wurde, gab im Norden zweifellos das meiste Volumen frei.

Blick für die Wirklichkeit

Die erst 2019 eröffnete Holsten-Brauerei wird als Errungenschaft gefeiert, ist mit dem Wegzug aus dem Herzen Altonas nach Hausbruch aber auch ein Signal für bürgerliche Entfremdung; das Verschwinden aus dem Kiez markiert einen gesellschaftlichen Traditionsverlust. Ganz zu schweigen davon, dass die Holsten-Braukapazitäten schlichtweg geviertelt wurden. Letztlich sollte es die richtige Entscheidung sein, denn Carlsberg agiert eben mit Augenmaß und Blick für die Wirklichkeit.

Konsolidierung hatte sich in der Hansestadt schon lange vorher genau dort vollzogen, wo Vorstände hanseatisch stolz residierten, man sich aber weniger auf Markenbildung als vielmehr auf das Preisinstrument verstand. Die Holsten-Dose mit dem Anspruch auf nationale Distribution sollte damals bei der politischen Umkehr zu Mehrweg die Ausweglosigkeit besiegeln.

Und was vollzog sich in Sachsen und Sachsen-Anhalt? Im Freistaat gab der Biermarkt innerhalb eines Jahrzehntes 650.243 Hektoliter (-8,0 %) ab. Für Oetker vor Ort dennoch ein gutes Engagement, denn mit den Marken Radeberger und Ur-Krostitzer prägen die Ostwestfalen den dortigen Biermarkt. Bitburger hingegen warf unlängst das Handtuch und verkaufte die veritable Ostmarke Wernesgrüner an Carlsberg. In der Eifel hatte man 2002 zwar erfolgreich um den vollständigen Besitz der Brauerei gekämpft, aber danach die notwendige Pflege der Marktanteile aus den Augen verloren. In Sachsen-Anhalt verlor der Markt im zurückliegenden Jahrzehnt 666.340 Hektoliter (-26,7 %) – der Schlingerkurs der Marke Hasseröder hatte einen wesentlichen Anteil daran.

In sämtlichen Zahlen sind alkoholfreie Biere und Malztrunk sowie das aus Ländern außerhalb der Europäischen Union eingeführte Bier nicht enthalten.

Teil 2: Das Land der Sachsen:

Wo die Halbliter-Flasche das Sagen hat

Kennen Sie unsere andere große Bierserie? In unserer „Bier-Marken-Analyse 2020“ nehmen wir die Top-Biermarken in Deutschland und deren Entwicklung genauer unter die Lupe.