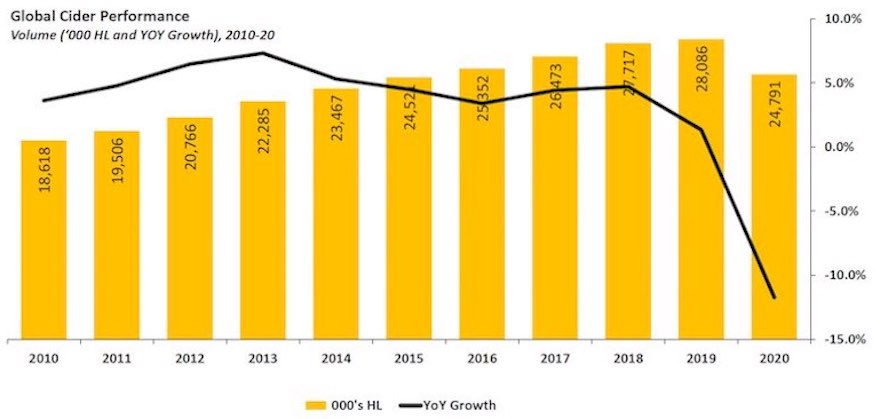

Nach zehn Jahren des robusten Wachstums hat Corona der Cider-Kategorie weltweit einen harten Dämpfer verpasst. Da Cider in vielen Ländern bevorzugt in der Gastronomie getrunken wird, leidet das Segment stärker unter den Lockdowns als die meisten anderen alkoholischen Getränke. Von 2010 bis 2019 stieg der Absatz um 51 Prozent auf 28,1 Millionen Hektoliter. 2020 brach der Absatz dann weltweit um fast 12 Prozent auf 24,8 Millionen Hektoliter ein, was in etwa dem Stand von 2015 entspricht.

Das berichtete Kevin Baker, Marktforscher beim britischen Institut Global Data, anlässlich des „Global Cider Forums“, das vom Europäischen Cider- und Fruchtweinverband (AICV) veranstaltet wurde. Ein gewisser Nachholbedarf dürfte die Kurve nach der Krise wieder ansteigen lassen, so seine Prognose; die Mengen von 2019 würden aber voraussichtlich nicht vor 2026 wieder erreicht. Auch ins Jahr 2021 ist Cider schlecht gestartet: Im ersten Quartal musste das Segment ein Minus von 7,4 Prozent hinnehmen und verlor damit noch stärker als im Vorjahreszeitraum (-5,0 Prozent).

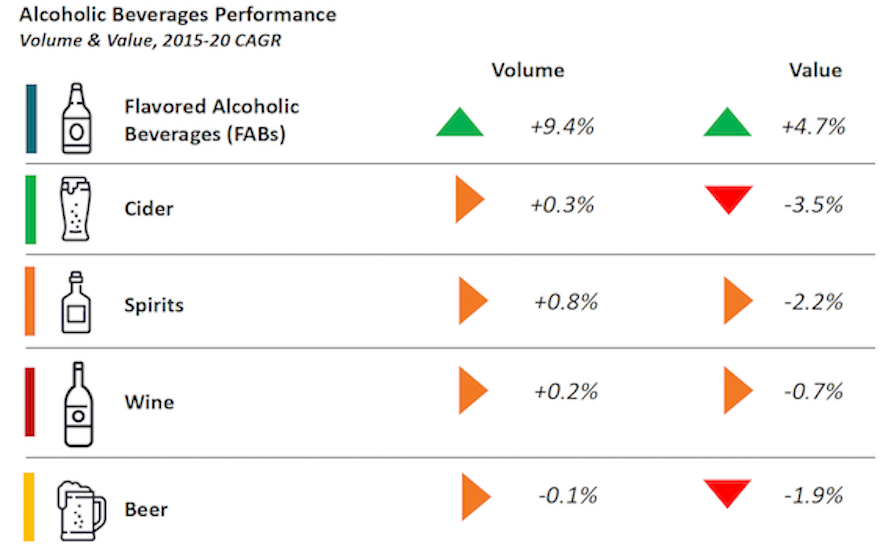

Der ganz große Trend war allerdings bereits 2019 vorbei, da die Möglichkeiten einer geografischen Ausdehnung immer stärker schwanden. Global Data erfasst für seine internationale Forschung jetzt bereits 111 führende Märkte, die zusammen für 95 Prozent des globalen Konsums stehen. Im Schnitt legte Cider von 2015 bis 2020 nur noch um 0,3 Prozent pro Jahr im Volumen zu. Der Umsatz ging sogar um 3,5 Prozent jährlich zurück – der schwächste Wert im Vergleich mit allen Kategorien, die mit Cider eng im Wettbewerb stehen.

Besonders starken Druck auf Cider übten in den vergangenen Jahren die aromatisierten alkoholischen Getränke aus, die jährlich um 9,4 Prozent im Absatz und 4,7 Prozent im Wert zulegen konnten. Laut Erhebungen von Global Data verlor die Kategorie Mengen vor allem an spirituosenbasierte Premixes und an den Shooting Star Hard Seltzer, der allerdings bislang vor allem in den USA Stärke zeigt. Die aromatisierten alkoholischen Sprudelwässer drängen durch ihre natürliche und „gesunde“ Positionierung in Bereiche ein, die traditionell von Cider besetzt seien, erklärt Baker.

Gute Chancen hat Cider noch immer in Osteuropa, dem am schnellsten wachsenden Markt nach Asien. Größter Abnehmer dort ist Polen, besonders starke Zuwächse stellt die Marktforschung in der Ukraine, Russland und Tschechien fest. Seit 2010 legte die Kategorie um über 400 Prozent zu, aber auch dort verlangsamte sich der Trend inzwischen und erreichte mit der Corona-Krise einen Tiefpunkt. Bereits 2022 würden aber voraussichtlich wieder Werte wie vor der Pandemie erreicht, glaubt Kevin Baker, der dann mit einer starken Erholung rechnet.

Obwohl Cider in über 100 Ländern der Erde bekannt und verbreitet ist, ist das Segment international betrachtet sehr klein. Nur ein Prozent in Menge und Wert des globalen Alkoholmarkts entfallen darauf. Fast die Hälfte (48,3 Prozent) wird in Westeuropa verkauft. Mutterland des Ciders ist mit einem Marktvolumen von rund 7,8 Millionen Hektolitern Großbritannien. Mit großem Abstand folgen auf den Plätzen 2 und 3 Spanien und Frankreich (949.000 bzw. 656.000 hl). Deutschland liegt mit einem Konsum von 652.000 Hektolitern auf dem vierten Platz – derzeit mit leicht sinkender Tendenz. Von 2015 bis 2020 ging der Absatz hierzulande im Schnitt jährlich um 0,72 Prozent zurück.