Wo die Halbliter-Flasche das Sagen hat

Es ist ein stiller Erfolg, aber ein bemerkenswerter: In keinem Bundesland hat sich der Biermarkt in den letzten 25 Jahren so positiv entwickelt wie in Sachsen. Weitgehend abgeschottet von Fremdmarken machen die Ostmarken den Markt dort unter sich aus. Während in anderen Bundesländern millionenschwere Hektoliter-Verluste die Bilanzen der Brauer belasten, steht der Freistaat tadellos dar. Sachsen ist von der Ausstoßbedeutung heute das viertstärkste Bundesland und für Oetkers Biersparte der größte Tummelplatz.

Investitionen nach der Wende haben sich gelohnt

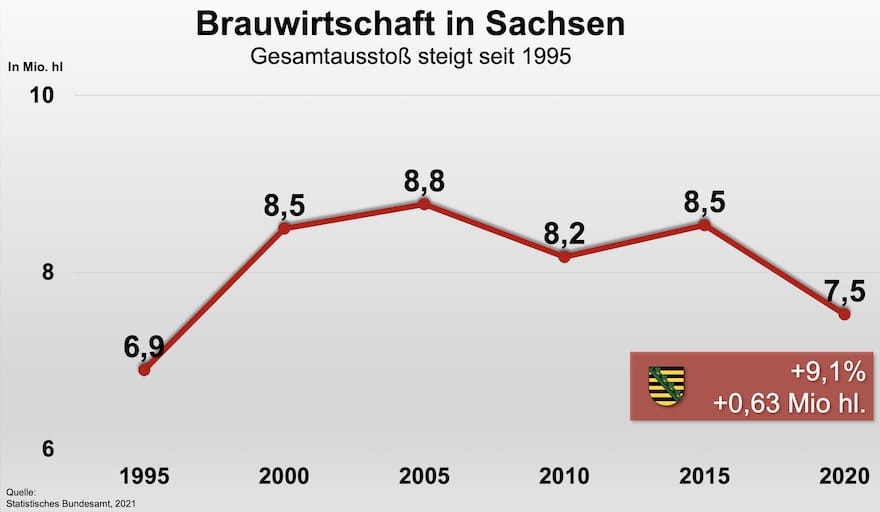

Die Investitionen in dreistelliger Millionenhöhe, die die westdeutschen Neu-Eigner in den 90er-Jahren in Sachsen gleichsam als Kraftakt bewerkstelligten, sollten schon 1995 Früchte tragen. Mit einem Ausstoß von 6,9 Millionen Hektolitern ging es fortan bergauf, weil die Produkte ein Qualitäts-Upgrade erfuhren, das die heimischen Bierfreunde zu ihren alten Marken zurückkehren ließ. Und weil Bier eben auch und gerade in Sachsen als Traditionsprodukt wahrgenommen wird, trug die aufflammende Ostalgie noch vor der Jahrtausendwende ihren Beitrag zur Renaissance der angestammten Regionalmarken bei.

Schon 2000 erreichten die sächsischen Brauer ein Volumen von 8,49 Millionen Hektolitern, fünf Jahre später wurde eine Höchstmarke von 8,77 Millionen Hektolitern erreicht. Spätestens zu diesem Zeitpunkt sollte auch die sächsische Brauwirtschaft eine Marktkonsolidierung erleben, wie sie die anderen Bundesländer zuvor schon durchgemacht hatten. Während der Biermarkt Sachsens zwischen 2005 und 2020 immerhin 1,25 Millionen Hektoliter (-14,2 Prozent) einbüßen sollte, blieb dennoch die Langzeitbilanz erfreulich stabil.

In den zurückliegenden 25 Jahren konnte sich Sachsen ein Marktvolumen von 7,52 Millionen Hektolitern erhalten und liegt damit immerhin 9,1 Prozent über dem Vergleichsjahr 1995. Vergleichbar große Bundesländer wie Hessen oder Baden-Württemberg bilanzierten im gleichen Zeitraum ein hohes zweistelliges Minus.

Heterogen beständige Biermarkt-Struktur

Es besteht kein Zweifel daran, dass es um den sächsischen Biermarkt grundsätzlich gut bestellt ist. Die Struktur von großen und kleinen Anbietern beschert dem Freistaat zwar keine ausgeprägt kleinteilige Betriebsgrößenstruktur wie in Franken, aber ein gesundes Verhältnis von lokalen und regionalen Marken, die zwischen Vogtland, Erzgebirge und Oberlausitz für Vielfalt sorgen. Kein Wunder also, dass das Bild in den Getränkeregalen der Verbrauchermärkte und Getränkeabholmärkte unisono ein Spiegelbild lebendiger, regionaler Bierkultur ist.

Das harmonische Miteinander der farbenfrohen Bierkästen im Handel darf allerdings nicht darüber hinwegtäuschen, dass es zwischen den kleinen Brauern vom Schlage der Bergquell-Brauerei Löbau, dem Brauhaus Hartmannsdorf oder dem Einsiedler Brauhaus auf der einen Seite und der Dresdner Feldschlösschen Brauerei oder den profilierten Marken Radeberger, Freiberger, Ur-Krostitzer oder Wernesgrüner auf der anderen Seite einen permanenten Verteilungskampf gibt. Die ersteren finden sich seltener zu aggressiven Aktionspreisen unter der 10-Euro-Marke wieder, die prominenten Halbliter-Kästen wechseln sich hingegen wöchentlich ab. Es bleibt dabei: Das nationale Preisbarometer steht für die Verbraucher wie überall in Deutschland auf Schönwetter. Mehr noch: Die Preissensibilität in den neuen Bundesländern bleibt ausgeprägt – und Sachsen ist eben keine Insel.

Große Braustätten wurden aufgeteilt

Wer genau hinschaut, erkennt, dass die strukturellen Wurzeln des heutigen Marktstatus in den 90er-Jahren liegen. In den Nach-Wendejahren wurden die Weichen wirtschaftlich und politisch zwangsläufig neu gestellt. Daraus ergibt sich ein Marktgefüge der sächsischen Brauwirtschaft, das sich insbesondere bei den großen Akteuren als direkte Konsequenz aus der Privatisierungswelle der Treuhandgesellschaft ergibt.

Die aus den volkseigenen Getränkekombinaten entlassenen Brauereien hatten nach der Wiedervereinigung vor mehr als 30 Jahren einen ungeheuren Investitionsstau zu bilanzieren – Sudhäuser, Abfüllanlagen, aber vor allem die Gebäudesubstanz war allerorts marode, oft wirtschaftlicher Totalverlust. Aus eigener Kraft hätten es die Brauereien in Dresden, Radeberg, Leipzig oder auch in Wernesgrün, Freiberg oder Plauen kaum geschafft, an die Marktwirtschaft anzuknüpfen. Wer sich an den Beginn der 90er-Jahre zurückerinnert, weiß um die Aufbruchsstimmung jener Jahre: Der Verteilungskampf in den Zeltstädten von Lidl, Kaufland und Aldi war in vollem Gange – die Westmarken hatten zum Kampf geblasen, um die Gunst der Bierfreunde für sich zu entscheiden. Anfangs hatten sie tatsächlich ein leichtes Spiel, weil der Ruf der heimischen Marken erheblich ramponiert war.

Brauereien suchten Kontakt in den Westen

Die Qualitätsprobleme der heimischen Marken und damit Einbußen bei Geschmack und Bierstabilität hatten schon zu DDR-Zeiten die Menschen verärgert, zuweilen schlichtweg frustriert. Die Westbewegung zu den adretten, werbeunterstützten Marken aus den alten Bundesländern war gleich nach der Wiedervereinigung und im neuen D-Mark-Zeitalter nur allzu verständlich. Doch die Marktverteilung spielte sich nicht allein in den Verkaufsstellen und neugewonnenen Getränkemärkten mit Garagenverkauf zwischen Leipzig und Görlitz ab. Die großen Brauereigruppen waren schon 1990 im Gespräch mit der Treuhand, um auszuloten, welche Standorte als Übernahmekandidaten infrage kommen konnten.

Manches Mal suchten auch findige Brauereidirektoren mit dem Selbstbewusstsein ihrer Kombinatserfahrung direkten West-Kontakt – und schon bald überschlugen sich die Ereignisse: Zuerst übernahm die Holsten AG die Sächsische Brauunion AG in Dresden, benannte sie 1995 in Feldschlösschen Brauerei um. Ebenfalls 1990 holte die Oetker-Biersparte zur flächendeckenden Übernahme aus, indem zunächst die Radeberger Exportbierbrauerei und damit die DDR-Marke mit der größten Reputation gesichert wurde. Gleichzeitig fiel die seinerzeit noch überschaubare Krostitzer Brauerei an die Ostwestfalen. Erst 2004 folgte das Leipziger Brauhaus zu Reudnitz, das im Zuge der Übernahme von der Dortmunder Brau und Brunnen AG in den Bierkonzern integriert werden konnte. 2011 wurde es zur Sternburg Brauerei umfirmiert.

Ein weiterer Schachzug war folgerichtig, als Oetker 2006 dann auch noch das Freiburger Brauhaus übernahm und damit die anfänglichen Eigentümer der Mannheimer Eichbaum Brauerei ablöste. Alleine damit wird deutlich, wer den sächsischen Biermarkt dominiert. Es sind die Nahrungsmittelhersteller von Dr. Oetker. Heute dürfte jedes zweite gebraute Bier in Sachsen aus den Oetker-Sudkesseln stammen – nirgendwo sonst in Deutschland haben die Ostwestfalen eine solche Marktdominanz wie im südöstlichen Bundesland. Allerdings hat auch keine andere westdeutsche Brauerei so entschlossen in den neuen Bundesländern investiert – der Mut damaliger Jahre zahlt sich heute renditestabil aus.

Auch nach 2010 wechselten namhafte Brauereien in Sachsen ihre Besitzer: So verkaufte die Holsten AG, längst unter das dänische Carlsberg-Dach geschlüpft, 2011 den Feldschlösschen-Standort in Dresden an die Preiseinstiegsexperten des Frankfurter Brauhauses, um neun Jahre später wieder in Sachsen aktiv zu werden: 2020 übernahm Carlsberg kurzerhand die Wernesgrüner Brauerei von der Bitburger Gruppe. Tatsächlich hat Carlsberg Deutschland ein strategisches Interesse daran, im sächsischen Biermarkt wieder Fuß zu fassen. Denn die beim Verbraucher durchaus beliebten Produkte von Lübzer aus Mecklenburg-Vorpommern konnten wenig später aus der Lohnabfüllung von Dresden in den nun eigenen Standort nach Wernesgrün überführt werden.

Halbliter-Kasten dominiert

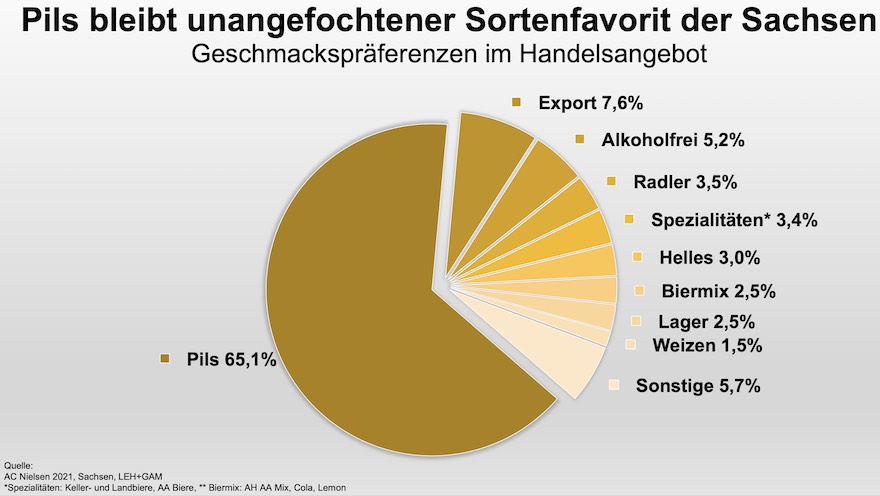

Dass der sächsische Biermarkt durchaus Besonderheiten besitzt, ist augenfällig. Nirgendwo sonst in der Republik halten die Bierfreunde so standhaft an der Pils-Tradition fest wie in Sachsen, nirgendwo sonst besitzt der Halbliterkasten eine so große Markstabilität. 2020 gingen im Handel 68,3 Prozent im Halbliter-Kasten über den Tresen, weitere 19,1 Prozent im Einzelverkauf. Gerade letztere Einkaufsgewohnheit haben sich die Menschen im Freistaat aus DDR-Zeiten erhalten, als sie ihr Bier noch flaschenweise aus der Verkaufshalle vom „Konsum“ nach Hause trugen. Da überrascht es kaum, dass die Dosen- und Six-Pack-Absätze mit zusammen nicht einmal 5 Prozent deutlich unter dem Bundesdurchschnitt liegen.

Viele Biermarkttrends der letzten 25 Jahre gingen schlichtweg an Sachsen vorüber. Sei es die „Goldbier“-Welle nach 2005 oder die trendigen Biermixe; nicht einmal zeitweilige Verankerung haben diese in Sachsen gefunden. Pils ist mit einem Marktanteil von 65,1 Prozent die unangetastete Nummer 1, gefolgt vom zu DDR-Zeiten durchaus populären Export-Bier, das 2020 immerhin 7,6 Prozent Marktanteil erreichte. Wer so viel Bierstolz besitzt, braucht nicht in den Nachbar-Freistaat Bayern zu schauen. Folgerichtig sind Weizen mit einem Marktanteil von 1,5 Prozent und Helles mit 3 Prozent völlig unterrepräsentiert.

Shootingstar Ur-Krostitzer

Heute führt im sächsischen Handelsranking ganz klar das in den letzten Jahren preisattraktiv ins Schaufenster gestellte Ur-Krostitzer. Die Radeberger Gruppe positioniert ihren sächsischen Mengengewinner – 2020 wurde über eine Million Hektoliter gebraut – so hart am Wind, dass man nur selten dem rund 2 Euro höher gestellten Premium-Flaggschiff Radeberger ins Gehege kommt. Berücksichtigt man die Preissensibilität, das hat der Radeberger-Vertrieb trotz mächtigem Vertriebskoffer verinnerlicht, kann das auch Markterfolge bedeuten.

Das hatten sich die Mitarbeiter von Wernesgrüner 2002 auch von der Übernahme ihrer schon zu DDR-Zeiten beliebten Biermarke erhofft und große Erwartungen in die Kraft der Bitburger Brauerei gesetzt. Doch die Eifeler, die bereits mit der Vermarktung ihrer übernommenen Premium-Größe König Pilsener an ihre Grenzen gestoßen waren, sollten den sächsischen Biermarkt trotz vieler Anläufe in regionalisierte Werbung nie so recht fühlen – das Herz schlug immer in der Eifel, nie im östlichen Vogtland. Genauso wenig, wie es Bitburger gelang, ihrem Köstritzer Schwarzbier in den alten Ländern zu veritabler Größe zu verhelfen, genauso geschah es mit Wernesgrüner. Bedauerlicherweise liegt die eigentlich imageträchtige Marke heute selbst im sächsischen Heimatmarkt nur auf Platz 10.

Die Mitarbeiter dürfen unter neuer Eigentümerschaft wieder hoffen, denn Carlsberg hat es mit Lübzer verstanden, eine regionale Perle im Osten zu formen. Auch das Thema Preissensibilität spielt eine große Rolle: Wenn schon günstig, dann eine Ostmarke – sagen sich die Sachsen. Auf Platz 3 liegt nach Radeberger bereits der AB-Inbev-Ableger Hasseröder, Freiberg folgt auf Platz 5, danach dann Feldschlösschen, Sternquell und Sternburg. Auch das Engagement der Kulmbacher Gruppe fiel erfreulicher aus, nachdem man sich 1990 gleich bei der Sternquellbrauerei in Plauen bedient hatte. Die ohnehin stark regional ausgerichteten Kulmbacher investierten nicht nur in den Standort, sondern formten Markenpersönlichkeiten, die in der Region verstanden und akzeptiert wurden.

Fazit: Tradition und Kontinuität wird belohnt

Der Gesamtbierabsatz der Brauereien in Sachsen bleibt im Long-Run auf erfreulichem Niveau. Im Vergleich der Bundesländer glänzt Sachsen weiterhin deutlich als die Nummer 1 im Osten vor Berlin/Brandenburg. Der Sächsische Brauerbund kokettiert gern damit, dass in Sachsen pro Kopf mit 200 Litern mehr Bier produziert wird als in allen anderen Bundesländern. Die Sachsen lieben das einheimische Bier. Drei Viertel des im Freistaat gebrauten Bieres, so die Branchenvertretung, würden auch in Sachsen getrunken. Und tatsächlich: Das Heil des Markterfolges sollten die sächsischen Brauer – ganz gleich ob klein oder groß – in ihrem Bundesland oder der direkten Nachbarschaft suchen.

Auch drei Jahrzehnte nach der Wende sind das Konsumverhalten und damit die Marken- und Produktpräferenzen anders als in den alten Bundesländern. Das ist allerdings auch der Grund dafür, dass es den Ostmarken bis heute nicht gelungen ist, im Westen Fuß zu fassen. Doch allein die Tatsache, dass weit über 80 Prozent aller im Handel gekauften Biere in der Halbliter-Flasche entweder im Kasten oder einzeln gekauft werden, beweist, dass es dank dieses ungewöhnlich dominanten Mengengebindes nicht schlecht um die Ertragskraft der Braustätten im Land gestellt sein dürfte.

Diversifizierung ist in Sachsen bislang ein Fremdwort – auch was den Sortenreichtum angeht. Und selbst wenn Sachsens Brauerpräsident Steffen Dittmar aus Löbau nicht müde wird, schlimme Szenarien von Gebindevielfalt zu zeichnen, die Marktforschung spricht eine andere Sprache. Von der Härte des Wettbewerbs in den Ballungszentren anderer Bundesländer ist man weit entfernt. Und die großen Marken-Flaggschiffe des Westens trachten nicht danach, den sächsischen Brauern einen Platz unter den Top Ten streitig zu machen. Tradition und Kontinuität wird von den Sachsen weiter belohnt werden.

In sämtlichen Zahlen sind alkoholfreie Biere und Malztrunk sowie das aus Ländern außerhalb der Europäischen Union eingeführte Bier nicht enthalten.

Teil 3: Schleswig-Holstein und Hamburg

Im hohen Norden ausgebremst: Die Hälfte des Ausstoßes verloren

Kennen Sie unsere andere große Bierserie? In unserer „Bier-Marken-Analyse 2020“ nehmen wir die Top-Biermarken in Deutschland und deren Entwicklung genauer unter die Lupe.